广发策略戴康:A股盈利周期已触底 哪些行业开启补库周期?

01/08

11:07

● 现金流量表:购买(销售)商品接受(提供)劳务的现金流

企业用于“补库”和“去库”往来的现金会影响经营现金流,且现金流的边际变化情况是库存行为的领先指标。从现金流量表找寻企业库存周期的线索,我们观察经营现金流项下的 “购买资产、接受劳务支付的现金”与“销售商品、提供劳务收到的现金”,分别对应着补库与销库产生的现金流,往往是库存结果的领先指标。从购销货现金流的同比增速来看,补库存周期下相应的现金流同比增速上升,且购货现金增速加速相对更快;去库存周期下购销货的现金流同比增速下行,且销货现金流增速回落相对更慢。 因此,在去库存周期,流入多、流出少,往往对应着经营现金流的改善,反之亦然。

● 现金流量表:购买资产支出的现金流

与在建工程、固定资产同理,产能周期与库存周期相辅相成。补库购买原材料、扩产、形成产成品库存是企业经营活动中的常见循环。因此现金流量表中与产能周期相关的现金流,“构建资产现金流”同比增速与存货同比增速也具有较好的拟合性。

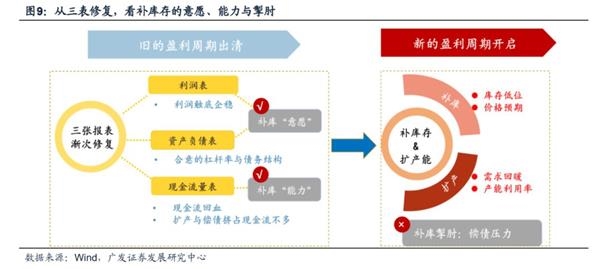

2第二问:如何从“三表修复”把握本轮库存周期?

“三表修复”是企业开启“补库存”周期的前提。企业主动“补库存”需要兼具企业的“补库存”意愿+“补库存”能力。 (1)利润表修复提升企业“补库存”意愿——企业的库存决策是宏观需求的滞后指标,而利润表的修复又能够直观反映宏观需求的变化,我们认为,利润表修复(即盈利底部回升)是驱动企业“补库存”意愿的先决条件; (2)现金流量表+资产负债表修复,决定企业“补库存”的能力——除了“补库存”的意愿外,“补库存”的能力同样重要。健康的现金流量表是“补库存”决策能够落地的重要保障;而平衡的资产负债表则是企业能否持续“补库存”的关键依据。只有在现金流量表和资产负债表同时修复的背景下,企业才有能力进行持续的“补库存”活动。

债务约束缓解+(龙头股)补库存现金流底部回升,是判断企业是否“补库存”的依据。(1)债务周期约束将影响企业库存决策的制定,处于偿债下行周期的行业更有可能“补库存”——处于偿债上行周期的行业,即便三张财报已经修复,补库存的能力(现金流)也会受到偿债压力掣肘,很难开启“补库存”周期。反之,处于偿债下行周期的行业,偿债压力持续缓解,一旦三张财报得到修复,补库存的能力(现金流)也能够得到加强,有望优先开启“补库存”周期; (2)“兵马未动,粮草现行”,补库存支付现金流底部回升,是企业“补库存”的重要迹象——资产负债表里面的库存同时包含原材料+产成品,库存增速的变化无法即时反映出企业的补库存意愿/能力,而作为领先指标的补库存支付现金流数据,在提示企业的“补库存”周期方面具备更高的灵敏度; (3)龙头股优先“补库存”,也是判断一个行业是否启动库存周期的关键指标——我们在19.11.4(《寄望龙头“牵引”,对冲民企“困局”——A股2019三季报深度分析》,中提示:随着A股分层/分化,龙头对行业影响力度显著抬升。春江水暖“龙头”先知,如果行业龙头公司开始主动补库存,可能也就意味着行业即将进入一轮补库存周期。

从三表修复,看 “补库存”的意愿/能力/掣肘/迹象,是判断企业是否开启“补库存”周期的4大要件。其中:

(1)利润表修复改善“补库存”的意愿;(2)现金流量表和资产负债表的修复确保“补库存”的能力; (3)偿债下行周期的行业,“补库存”能力得到加强;(4)(龙头股)补库存现金流底部回升,是判断企业(行业)“补库存”的重要依据。

要件1:本轮A股盈利周期已经触底,2020年“弱回升”,企业库存水平降至合意低位,这使得企业“补库存”意愿将会提升。

由于企业的库存决策滞后于宏观景气(盈利)周期,企业的库存周期一般会滞后于盈利周期。经验数据也显示,企业的“库存底”一般会滞后于企业“盈利底”2-11个月。 我们判断20年企业盈利将底部“弱回升”(《价值重鸣——2020A股年度策略展望》,20191215),利润表的修复正在提升企业“补库存”的意愿。

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆