安信策略陈果:2020年A股基本面的核心因素是什么?

11/22

10:57

3.2。解决之法:高质量发展视角下,降成本势在必行

在高质量发展阶段,我们在此前外发的专题报告《为什么我们判断对了-兼谈高质量发展阶段A股基本面新视角 》中提出“A股基本面更多的是需要和企业生产经营本质相关,尤其是与企业的价值创造能力相关,而这才是与高质量发展理念和要求相匹配的。 ”因此,在解决制造业投资困境中,我们认为市场需要逐渐开始重视ROIC-WACC的分析框架。

而对于制造业而言,我们需要意识到在目前经济下行压力较大的背景下,制造业的投资行为依靠ROIC带动修复的可能性较小,未来将主要取决于推动金融供给侧改革使得实体经济融资成本WACC回落的情况。 换句话说,2020年制造业基本面的修复将很有可能来自金融行业的让利,实现弱复苏之后明显的主动补库过程最迟将在2021年出现,届时进而带动A股基本面出现进一步修复。

从今年的情况来看,今年以来社融增速相比去年有所加快,说明在制造业在资金量上的困难得到一定缓解,但金融机构加权平均利率并未发生明显下滑。从数据上来看,2018年去杠杆政策大规模展开,社融增速出现了较大幅度地下滑,其中在2018年底一度从14%降低至9.8%。而随着今年年初政策面出现适当的宽松以及对于小微企业支持力度的加强,社融同比增速开始企稳,目前已回到了10-11%左右较为合理的水平。也即从量的维度来看,企业资金得到了一定地补充,但也带来了另一个值得我们关注的核心问题即金融机构加权平均利率仍然位于6%左右的高位,并未发生下滑,企业的融资成本仍然处于较高水平。

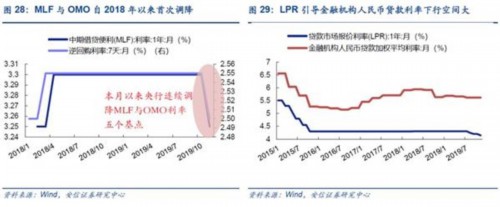

因此,在资金价格方面,仍有进一步“降成本”的空间。我们关注到近期央行已经开始连续释放出降息信号,ROIC-WACC正在逐季扩张。具体而言,11月19日人民银行召开金融机构货币信贷形势分析座谈会,提出“宏观经济金融平稳运行仍面临挑战,经济下行压力持续加大,局部性社会信用收缩压力依然存在”。同时,央行行长在总结中强调,“要继续强化逆周期调节,增强信贷对实体经济的支持力度。”目前来看,MLF、OMO的利率开始连续调降5个基点而紧接着在LPR利率报价上已经有所表现。从11月20日LPR的利率报价来看,11月贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.8%,均较上期下调5个基点,这也说明央行决心发挥贷款市场报价利率对贷款利率的引导作用,通过LPR的传导机制来推动利率的下行。结合三季报,我们需要观察当前A股ROIC-WACC的变化情况。年初以来,在ROIC逐季回升与WACC逐季下滑的趋势下,ROIC-WACC持续扩大,Q3为0.91,环比Q2的0.30继续扩大,企业生产经营变得更加有利可图。因此,我们有理由相信在年内甚至2020年A股(非金融石油石化)基本面将有更加积极的转变。

4。制造业由大变强的思辨:长尾理论OR二八定律?

当然,也会有质疑通过施行以降成本为核心的金融供给侧改革来实现制造业修复的必要性,这种声音认为根据二八定律,只要规模较大的制造业能够扩大再生产,广大中小微企业的“缩表”只是制造业转型升级过程中必然的代价。 对于这种看法,我们认为是有失偏颇的,中小微企业在制造业转型升级过程中不仅应该尊重他们生存的空间和权利,还要重视他们所发挥的重要作用。 在当前制造业存在“缩表”可能的担忧下,我们想谈论一下对于我国制造业如何实现由大变强的一些思考。

而这点,我们在美国制造业转型升级过程中得到一定启发。我们将近100多年以来美国制造业的整体发展概括为 “变大——变强——再次变大”的过程,具体分为以下三个阶段:

依托第二次工业革命红利,美国于1894年进入工业经济时代并成为世界第一大工业国;

1960s进入“去工业化”时期,制造业大量迁出,但始终把控“微笑曲线”两端;

次贷危机后加强“再工业化”,特朗普坚持将制造业搬回美国,重新争夺“微笑曲线”中游区域。

细细品味文人创作小屋

细细品味文人创作小屋