安信策略陈果:2020年A股基本面的核心因素是什么?

11/22

10:57

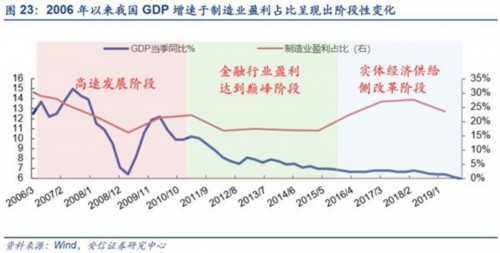

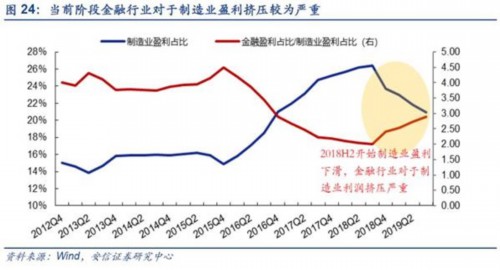

从当前来看,在国内经济增速放缓至6.0整数关口的大背景下,国家对于高质量发展的要求愈发明显。 结合当前制造业库存处于低位并未出现明显过剩的情况,我们认为在经济增速放缓和金融行业盈利占比过高的背景下,将会导致制造业出现“缩表”的现象,也就是将收入用于支付员工薪酬和偿还公司贷款,极限压缩公司成本,而不进行扩大再生产的行为,而这显然是不符合高质量发展要求的。

这一点,我们可以在日本身上找到前车之鉴。20世纪末期,日本经历了一轮较为典型的制造业缩表周期。第一阶段在日本宽松周期当中,金融泡沫产生,资金开始全部涌入“虚业”当中,制造业的投资吸引力下滑,在此阶段中制造业盈利增速要显著低于GDP增速,开始出现缩表迹象。第二阶段由于股市和房市泡沫之后全面下跌,金融企业的不良债权显著增加,利率上行资金匮乏,制造业成本增加。而此时新兴经济体发展起来了,而且成本较低,所以中低端的制造业转移引发制造业持续缩表。具体来看,依据发展特征的不同我们可将其分为三个阶段:

全面繁荣阶段(1981-1988):在这一阶段当中,GDP维持在5%-10%的高速增长区间当中,但需要关注的是在此阶段制造业的工业生产指数增速与GDP的增速出现了较大的背离,GDP维持高速增长的同时制造业生产指数出现了一定程度地停滞。其中,在1980Q4增速差值达到了13.06%。制造业在经济当中占比过于弱势也为以后金融地产泡沫的产生埋下了伏笔。

经济泡沫阶段(1989-1992):在这一阶段当中,GDP维持增长,股价和房价相继见顶,制造业增速开始出现迅速下滑。1989年底日经225指数站上38900点,随后开始转跌。而此时央行为了平抑泡沫采取了调高利率紧缩性的政策,使得股价进一步下跌,1991年房价也开始转跌,大部分不动产投资都无法收回,成为不良债权。而随着不良债权的显著增加。制造业融资成本上升显著,其盈利增速也开始出现下滑。

发展停滞阶段(1993-2000):在金融——地产泡沫破灭之后,GDP增速开始快速回落,到1997年后甚至开始出现了负增长。但当时日本主流观点认为,尽管金融泡沫破灭,但制造业仍然强大。但从数据上来看,日本制造业处于持续缩表状态,长期增速低迷,且一度在1996-1998年连续负增长。从此时段开始,制造业开始从日本向新兴经济体(中国、印度等)进一步转移,日本由此开始陷入到了相对而言发展停滞的阶段。

细细品味文人创作小屋

细细品味文人创作小屋