海通证券:美联储扩表政策落地 后续政策如何演变?

2019

10/17

10:53

分享

返回

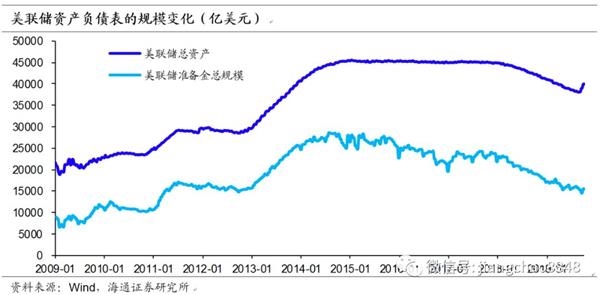

2)长期来看,美联储仍需寻找新的利率走廊上限指标,以帮助货币政策框架重回正常化。由于传统的贴现工具仅适用于存款类机构,覆盖范围和规模较小,加上“污名效应”的影响,使该政策工具的有效性较差。因此目前美联储货币政策框架的核心问题依然是缺乏有效的利率走廊上限指标,在面对流动性紧张时没有有效的资金投放工具,使货币市场利率容易“失控”。

美联储在19年 6月议息会议纪要中提出了常备逆回购便利工具(Standingfixed- rate repurchase agreement (repo) facility)。交易对手可以通过与美联储进行回购交易,以固定的利率获得临时流动性,该工具可以缓解联邦资金利率和其他货币市场利率的异常飙升问题,并且还可以激励银行将其流动资产投资组合的构成从储备金转向高质量的证券组合。

该工具的原理类似我国的常备借贷便利(SLF),之后可能会作为利率走廊上限指标来使用。美联储在纪要中也同时提到了该工具后续推行中可能遇到的一些问题,包括如何设置该工具的利率水平(如果相对资金利率过高则会产生“污名效应”,过低则会加大美联储的操作频率);是否需要扩大对手方范围(对于银行和非银,联邦基金市场和回购市场均等开放)等。

本文来源:姜超宏观债券研究 作者: 责任编辑:赵瑜

金银魔术师 沈国兴

金银魔术师 沈国兴