海通证券:美联储扩表政策落地 后续政策如何演变?

10/17

10:53

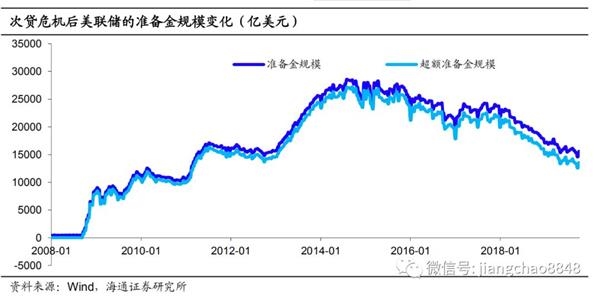

不仅如此,美联储的利率调控机制也开始进行相应调整,18年6月美联储议息会议中上调了基准利率25BP,但IOER利率仅上调了20BP,IOER利率和基准利率上限首次开始脱节。之后美联储又进行了数次调整,目前的联邦基金目标利率为1.75%-2%,而IOER利率为1.8%,距离上限已相差20BP,距离下限(ON RRP利率)则仅相差5BP。目前“Floor”与“Sub-Floor”开始逐渐收敛,美联储可能希望货币调控机制逐渐回归到地板系统。

但由于准备金规模下降,供给曲线左移,逐渐靠近需求曲线的陡峭部分,因此准备金规模的变化对市场利率的影响开始显现。同时由于利率走廊上限的缺失,供给曲线顶部缺乏约束,当遇见流动性紧张时没有稳定的货币投放机制,利率短期会出现大幅上升,这也是导致美国回购市场频繁陷入流动性紧张的根源。

3。 联储后续政策如何变化?

3.1 扩表之外仍需新工具

1)短期来看,美联储依然希望维持利率调控的地板系统,因此有继续投放流动性的诉求。实际上18年以来美联储就已经意识到货币政策框架转变可能带来的流动性问题,18年12月的议息会议纪要中提到:随着准备金规模的缩减,货币市场利率波动可能会加大,而美联储计划采用的措施包括以下几点:在目标范围内降低IOER利率(逐步与下限利率重合),利用贴现窗口投放资金,以及通过公开市场操作或减缓缩表节奏等来缓解准备金下降的速度。此外,会议中还讨论了新的利率上限工具,以及扩大公开市场操作交易对手方范围等可能措施。

之后在19年1月的议息会议纪要中,联储官员再次提到:要将准备金规模维持在需求曲线平坦部分相对应的最小数量之上,从而减少公开市场操作的规模和频率。 从联储的表态来看,短期依然希望维持地板系统,主要是其有以下几点优势:一是使美联储利率调控简单化,无需频繁进行公开市场操作。二是将数量政策和价格政策相分离,资金价格仅由IOER利率决定,美联储资产负债表规模的变动对利率影响很小。三是能继续维持较大的准备金规模,以应对美国不断攀升的债务问题,减轻货币市场的利率波动。

因此从9月份以来,美联储已经主动开始扩表,投放资金。首先是在9月份重启了正回购操作,之后10月11日宣布开始购买美国国库券至少到2020年二季度,同时将持续进行正回购操作至2020年1月。根据我们上文的测算,这一系列政策组合可能使10月份的准备金规模增加1700亿美元左右,到2020年6月可增加准备金规模超过5000亿美元。而通过推动准备金供给曲线的右移,货币市场的利率波动或将明显缓解。

金银魔术师 沈国兴

金银魔术师 沈国兴