海通证券:美联储扩表政策落地 后续政策如何演变?

10/17

10:53

1.3 美联储启动扩表计划

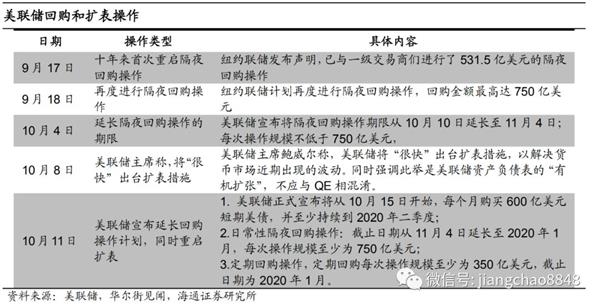

为了应对资金市场的流动性紧张,美联储采取了一些列措施,包括重启隔夜回购操作以投放流动性,延长回购计划,并重启扩表。具体来看,9月17日,纽约联储十年来首次重启隔夜回购操作。9月18日,纽约联储计划再度进行隔夜回购操作,回购金额最高为750亿美元。10月4日,美联储将隔夜回购操作的期限从10月10日延长至11月4日。

10月11日,美联储宣布将从10月15日起,每月购买短期美债600亿美元,并至少持续到2020年二季度;同时,隔夜和定期回购操作延长至2020年1月,每次操作规模不少于750亿美元;将每周两次实施(为期6天至15天不等的)定期回购操作,每次操作规模不少于350亿美元。

回购与买债计划将使得10月准备金规模增加 11%。根据美联储10月11日宣布的回购操作计划,1100亿美元回购操作将有利于准备金规模增加7%,十月中旬的600亿美元买债计划将有利于准备金规模增加4%,两者合计增加准备金规模11%、增加美联储资产规模4.3%。而截至2020年6月,共计5400亿美元的买债计划将使得美联储资产扩表14%。

2。 扩表背后:利率调控体系的变化

美国回购市场流动性紧张的主要原因是超额准备金规模收缩,导致市场对流动性冲击的抵御能力弱化,近期美联储重启扩表也是基于这一原因。但探究钱荒现象和扩表政策的背后,主要还是美联储的货币政策调控机制发生了变化,而这要从次贷危机之后开始说起。

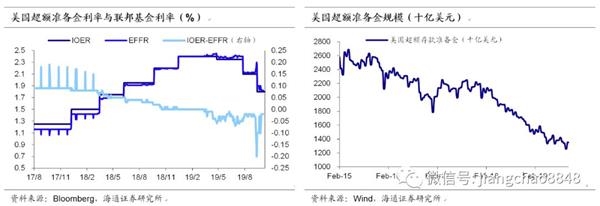

2.1 次贷危机后的“Floor-With-Subfloor ”体系

我们在此前的专题《美国货币市场简析:结构、变化与启示》中曾对美国次贷危机前后货币政策的变化进行了梳理。具体来说,次贷危机前美联储的利率调控采用传统的利率走廊机制, 即下图6中,供给曲线1 与需求曲线1相交于需求曲线左侧的倾斜部分,此时准备金规模与市场利率反向变动,美联储通过调整准备金规模来使市场利率位于利率走廊内。

但次贷危机后,美联储采用了极端的量化宽松政策组合,导致短期内银行存放在美联储的超额准备金规模急速攀升,将货币市场的利率压低至利率走廊下限附近。 也就是下图6中供给曲线2 与需求曲线1相交于右侧的平坦部分,此时准备金规模的变化已经无法对市场利率产生影响,因此美联储的公开市场操作模式失效,利率调控机制开转向地板系统(Floor-system)。所谓的“Floor”是指超额准备金利率IOER,美联储的计划是向超额准备金付息,使市场利率盯住在利率下限(也就是IOER)附近。此时美联储只需调节IOER来调控市场利率,准备金规模的变化不再对利率产生影响。

金银魔术师 沈国兴

金银魔术师 沈国兴