海通证券:美联储扩表政策落地 后续政策如何演变?

10/17

10:53

联储后续政策如何演变?

扩表之外仍需新工具。地板系统有三点优势:一是使美联储利率调控简单化,无需频繁进行公开市场操作。二是将数量政策和价格政策相分离,美联储资产负债表规模的变动对利率影响很小。三是能继续维持较大的准备金规模,以应对美国不断攀升的债务问题和利率市场的频繁波动。从近期的扩表政策来看,美联储短期依然希望维持地板系统。但长期来看,货币政策回归正常化的制约是缺乏有效的利率走廊上限指标。美联储在19年6月议息会议纪要中提出了常备逆回购便利工具,可能会在之后作为利率走廊上限的政策工具。

降息概率有所下降。本次扩表操作主要是正回购和购买短期国债,旨在投放流动性,平抑货币利率波动,对资产价格的影响较小,因此与QE有所不同。从联储近期的表态和政策来看,我们认为对10月份的降息预期仍要保留一丝谨慎:首先是7月和9月已经连续两次降息,短期内再度降息的必要性下降。其次美联储可能希望通过主动扩表来避免基准利率的过快下调,换取后续的政策调整空间。最后是中美贸易谈判取得了阶段性成果,也一定程度上降低了降息的必要性。目前10月降息概率已经从最高时92%降至目前的71%左右。

风险提示:基本面变化、政策变化、债市调整。

1。 美联储扩表政策落地

1.1 美国回购市场9月出现“钱荒”

9月中旬美国回购市场遭遇流动性紧张,三大利率指标TGCR、BGCR和SOFR在9月17日均飙升280BP左右至5.25%,创有数据以来(18年4月)的历史新高。而回顾18年以来的回购市场利率可以发现,在18年底、19年1~4月和7月跨月时回购利率均出现明显抬升,只是抬升幅度不及本次。但整体来看,18年以来美国货币市场的利率波动明显加大。

1.2 回购市场流动性为何紧张?

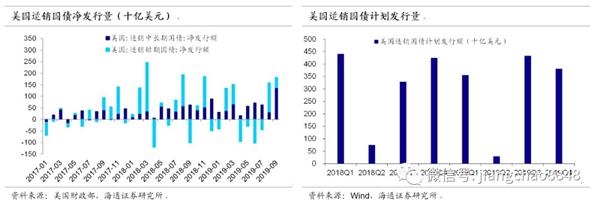

直接触发因素:缴税、发债。此前流动性紧张多发生在月末和季末,有一定的季节性因素。但近期的“美元荒”发生在9月中旬,直接触发因素是国债发行缴款和机构的月中缴税。从国债供给来看,9月适销短期和中长期国债净增量为1986亿美元,远高于去年、前年同期的-240、1070亿美元,并创年内新高。国债发行和月中缴税导致财政存款上升,抽出了货币市场的流动性,而地缘政治冲突、英国脱欧等因素也导致外资部分撤出美国市场,加剧了流动性压力。

中长期因素:超额准备金规模缩减,市场对流动性冲击的抵御能力弱化。此前美联储持续加息与缩表带来短端利率抬升与流动性的收紧,美国超额准备金利率(IOER)与联邦基金利率(EFFR)利差持续缩窄,到了18年10月末收窄至0利差水平,19年3月开始转负。尽管美联储在19年7月开始降息,但联邦基金利率依然在目前的利率走廊上限,也就是超额准备金利率之上。

与此对应的是,美国超额准备金规模开始收缩,从14年9月最高峰时2.7万亿美元左右缩减至19年10月额1.35万亿美元左右,创2011年4月以来新低。超额准备金规模的缩减导致市场对流动性冲击的抵御能力减弱,遇到短期冲击(如季末考核、缴税、发债)资金面就开始收紧,货币市场利率飙升。

金银魔术师 沈国兴

金银魔术师 沈国兴