国泰君安花长春:企业中长期信贷改善的三个可能

2019

09/12

09:14

分享

返回

正文

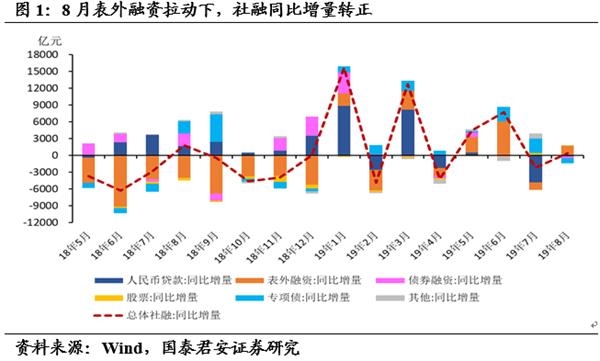

一、社融:表外融资助推下,增速平稳

8月当月,新增社融同比较7月小幅改善,存量增速平稳,主要是受到表外融资的拉动,信贷和直接融资偏弱,专项债融资也成为拖累(图1):

8月,表外融资同比增1659亿,为8月的唯一正向拉动,较上月同比增量显著改善近3000亿。其中,主要是靠未贴现银行承兑汇票的拉动,8月该项同比增935亿,较7月同比增量改善近2700亿;此外委托贷款同比增693亿,较7月同比增量也改善,信托同比增量持续放缓(图2)。

除了表外融资外,社融其他分项同比增量均为负。其中人民币贷款同比减140亿。在企业债券融资拖累下,企业直接融资同比也为减少,8月债券融资同比减少361亿。

此外8月专项债融资环比较上月下降,叠加高基数同比今年以来首次转负,为-892亿。

8月社融增速平稳(图3)。8月社融存量同比增速较7月持平在10.7%;社融中扣除专项债的存量增速较7月持平在9.5%;此外广义社融增速较上月小幅放缓近0.2个点至10.5%。

本文来源:国泰君安 作者:花长春 责任编辑:赵瑜

征服无数老餮的"大"生煎

征服无数老餮的"大"生煎