海通宏观姜超:减税政策落地后 未来通胀会怎么走?

04/24

10:13

2。 CPI:如何测算减税影响?

2.1 终端售价跟随调整的空间

增值税率下调,物价或跟随调整。根据财政部的要求,4月开始增值税率下调,原16%一档的应税品及服务税率降至13%,原10%一档税率降至9%,而6%一档税率保持不变。由于增值税属于价外税,独立于商品销售价格计算,因此其虽然不计入企业财务报表的收入上,但包含在消费者为购买商品和服务所支付的款项当中,即消费者实际付款=销售价格*(1+增值税率),那么,增值税率调减的同时如果不含税的售价不变,终端价格就会相应下降。

理论上最高价格降幅约2.6%,小于税率降幅。但仍需注意的是,增值税率调减所带来的收益并不一定全部归属于消费者,如果一些商品需求旺盛,企业完全可以保持商品或服务的含税价格不变,从而使得减税带来的盈利全部归属于企业,这时终端价格不会受到影响。 在实际中,减税对价格的影响是供需两端博弈的结果,理论上增值税率下调所对应的最大价格降幅分别为2.6%(16%降到13%)、 0.9%(10%降到9%)和0%(6%税率不变),均低于税率降幅。

2.2 对CPI影响的定量测算

那么,如何定量测算本轮减税对CPI增速的影响?

首先,我们需要了解CPI的统计方法。根据国家统计局流通和消费价格统计制度,CPI的统计是通过调查网点原始价格采集的方式,对包括食品烟酒、衣着等八大类商品与服务的价格进行调查,经加权平均计算出相应的价格指数及其增速变化。CPI统计的商品和服务价格,为消费者支付的终端价格,因此增值税的部分也包含在内,所以税率下调存在拉低含税价的可能。

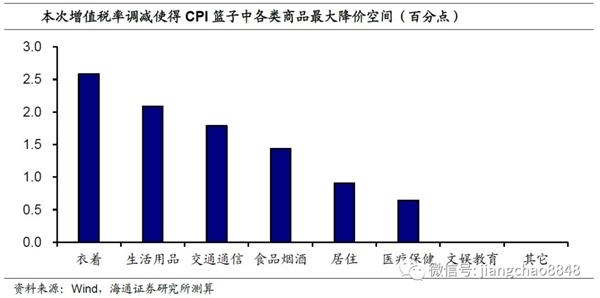

其次,本轮减税对CPI中的不同分项价格的具体影响程度也不同。增值税缴纳是基于销售商品和服务的品类,因此我们可以据此确定每类商品在本轮减税中的税率变化,从而得出理论上其价格的最大降幅。根据本次税率调整方案来看,多数商品的税率由16%调整至13%,如衣着、家电等,而由10%税率降至9%的则主要是农产品和不动产租赁等部分服务业,其它服务业则维持6%税率不变。对应到CPI的构成中,文娱教育、其它等和服务类相关的科目税率几乎未做调整,而像衣着、生活用品等商品类相关科目调整幅度较大。

对于由不同税率商品和服务组成的某一大类,我们根据其内部权重进行加权平均,可以得到该大类的价格调降幅度。以CPI中的医疗保健类为例,其药品销售价格和医疗服务价格分别占比约为25%、75%,而服务类价格在本次税率调减中的降幅为0,因此,医疗保健类价格的理论最大降幅为,药品占医药保健类权重与药品销售价格最大降幅的乘积。

我们测算,衣着类理论上的降幅空间最大,所有大类商品的理论降价空间中位数水平约1.2%。根据我们的估算,本次增值税率调减使得CPI篮子中,理论上降价空间最大的是衣着类商品,因为该类商品原税率多为16%,则其理论上的价格最大降幅约2.6%,而部分服务类项目,并无降价空间。整体上来看,本次增值税率调减对各品类价格的影响,其理论上最大降幅的中位数水平约在1.2个百分点。

最后,由于并非所有商品在减税后都受到同样幅度的影响,因而减税最终如何影响 CPI,还取决于不同商品在CPI中的占比。因而在计算不同商品和服务价格的理论最大降幅之后,我们还需要知道其各自在CPI中的权重。当前我国CPI的“篮子”是2016年调整过后的结果,其中,食品及烟酒占比约30%,权重居首,其次是居住类占比20%,文教娱乐占比14%、交通通信和医疗保健各占比约10%。确定了减税对CPI各类商品和服务理论上的最大影响幅度,以及CPI篮子的对应权重之后,我们可以就减税对CPI增速的影响做以定量测算。

如果减税带来的理论最大降价空间全部实现,即减税效果完全体现为降价作用于CPI而不被企业或经销商留存,那么影响程度就是各分项的权重乘以理论最大降幅,再考虑到增值税减税政策在二季度开始实施,那么再乘以3/4就是理论上对全年CPI中枢的影响,这一情形下对CPI增速拖累约0.88个百分点。 但这一极端情况几乎不可能出现,因为增值税涵盖了生产到流通各个环节,因此减税的收益被企业、 经销商和终端消费者三方共同分享,因而其效果并非完全体现在CPI上。

中性假设:拖累CPI全年增速中枢0.2-0.3个百分点左右。如果按照 企业、经销商和终端消费者三方的议价能力相当的中性假设测算,减税带来的收益约有三分之一通过价格调整的方式从经销商传导至消费者。那么,根据减税效果约30%作用于CPI的假设,我们 预计该政策将带动全年CPI增速中枢下移0.26个百分点左右。(注:参考中国税务年鉴的数据,即便按照最宽泛的口径,受本次减税影响的面向终端消费者的行业,其17年所缴纳增值税的占比在30%左右,印证了本文估计结果的合理性。)

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团