广发策略戴康:预计19年至少有2.5万亿元的额外财政空间

12/27

08:56

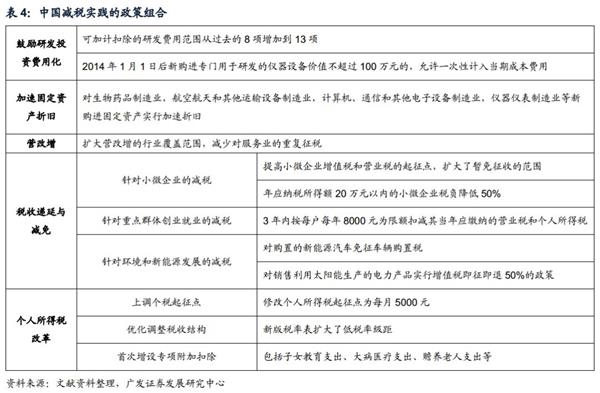

1.2 中国减税实践的政策组合

从中国本轮减税实践看,亦已从税收递延与减免、研发支出和设备投资费用化、固定资产折旧加速等企业税制调整,以及个税政策调整这些方向有所发力。

中国目前的企业税制改革主要围绕税收递延与减免、研发支出和设备投资费用化以及固定资产折旧加速几方面进行。1。 2014年10月,财政部完善了固定资产加速折旧企业所得税政策,对特定行业购入的固定资产实行加速折旧;2。 2015年9月,财政部、科技部进一步完善研究开发费用税前加计扣除政策,允许企业对新进设备投资进行一次性费用化处理而不是成本摊销,鼓励研发投资费用化;2018年7月,国务院决定将企业研发费用加计加除比例提至75%的政策扩大到所有企业;2018年9月,财政部、科技部进一步提高了企业研发费用税前加计扣除比例。3。 2017年4月,国务院针对小微企业、重点群体创业就业、环境与新能源发展等方面进一步加大了税收递延与减免的力度。

在个人所得税方面,2018年10月新版个人所得税法的施行将更加惠及广大人群。主要包括:1。上调个人所得税起征点至5000元;2。 新版税率表扩大了低税率级距;3。 本轮减税中首次增设专项附加扣除。

2减税的艺术在于平衡政策的红利与掣肘

减税中期能够激发企业投资修复、经济恢复增长。而当前市场对于减税的争议之一集中在减税后给财政带来的“阵痛期”,我们对里根、撒切尔减税实践分析发现,减税后税收收入增速及其占GDP比重分别经历了2-3年的下滑,其后才逐步企稳回升,验证“拉弗曲线”效应所示税基扩大带来的税收收入再度回升。因此,减税的艺术就在于对于政策红利与实施掣肘之间寻求一个相对均衡。

2.1 减税的红利:减税中期是有效的

减税通常发生在经济下行压力较大的时期,减税较为直接的红利是增厚企业税后利润、提高个人可支配收入,从而激发企业投资活力和居民消费倾向,投资及消费水平的上修将带动经济复苏。

撒切尔减税中期对英国经济产生积极影响,提振投资,改善经济困局。撒切尔减税英国税收结构中的个人收入税和公司所得税的调整力度最大,其带来的积极影响逐步显现,对固定资产投资的提振作用较为显著,1979年英国投资增速和GDP增速双双阶段性触底,随后均迎来强劲反弹。

特朗普税改也对美国经济产生积极作用。其中,设备投资费用化的减税政策将对企业短期投资有较强促进作用。当前美国企业利润稳定在较高水平、私人部门投资已有反弹,未来税改或将进一步促进美国企业投资的加速回升。 此外,对海外企业留存利润一次性征税也将吸引资金回流,促进本国投资扩张。2018年上半年美国企业海外利润汇回规模超过4600亿美元,超过历年同期9余倍,海外利润征税改革将对企业投资和美股回购形成积极影响。

2.2 减税的短期阵痛与掣肘:财政收入短期下滑、赤字压力攀升

(1)英美经验均表明减税政策会造成税收与财政收入的短期骤减

里根减税政策短期内未能明显提振投资,经济82年二次探底,税收收入迅速下滑拖累财政收入锐减。由于81年下半年的里根减税政策多针对个人所得税,因此未能明显提振企业部门投资,82年的私人投资为负增长,拖累该年GDP增速二次探底。税率下调和税基增速不足导致82-83年美国税收收入连续两年下滑,由于80年代美国税收收入占财政收入的比重超过60%,因此税收收入的减少直接导致了美国财政收入82-83年的锐减。

英国结构性减税后,税收收入增速下滑,财政收入占GDP比重下降。由于实施了结构化减税(减所得税、但增收消费税等其他税),撒切尔减税政策没有造成税收收入绝对值的明显下滑,但是税收收入增速和财政收入增速都受到较大冲击。税收收入增速从79年25%的高位快速下滑至5%左右,财政收入增速从80年的25%降至92年的1%,财政收入占整个GDP的比重自82年以来持续下降。

靠道鸡骨酱红遍上海

靠道鸡骨酱红遍上海