广发策略戴康:预计19年至少有2.5万亿元的额外财政空间

12/27

08:56

里根81-86年开始全面削减个人所得税及公司所得税,采取的方式主要有:

1。 直接降低税率(个人所得税税率由原来的14%和70%降为11%和50%);

2。 通货膨胀抵税(1985年开始计税基数开始扣除物价上涨后实际收入);

3。 提高免税额(1985年起个人实际免税额从1949美元提升至2480美元);

4。 企业采取加速折旧,并降低小企业所得税税率,给予各种纳税优惠等。

(2)英国撒切尔政府:企业投资的税收抵扣、个税起征点上调

撒切尔夫人的经济主张与“供给学派”相似,认为应该放开政府干预,减轻企业税负,发挥市场自由活力。在这样的政策主张下,撒切尔政府同样把减税视为应对滞胀、振兴英国经济活力的重要政策,并在整个任期内(79-90年)推行了坚决的减税政策组合拳,包括降低个人所得税和公司税税率、上调起征点、对于企业投资给予相应的纳税优惠等等,以全面激发微观企业的投资活力。

(3)美国特朗普政府:企业设备投资费用化、个人医疗教育等税前抵扣

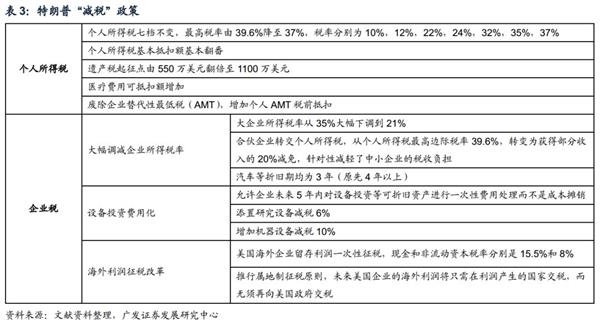

特朗普税改是自里根税改之后最重要的税改,企业所得税的下调力度更大。特朗普政府于2017年9月推出最新税改框架,经过参众议院协商后,最终于12月通过税改方案。根据该方案,未来10年将减税1.5万亿美元。

特朗普企业税制改革主要围绕大幅调减企业所得税率、设备投资费用化以及海外利润征税改革三方面进行重大突破。1。税改法案将大企业所得税率从35%大幅下调到21%;2。 允许企业对设备投资进行一次性费用化处理而不是成本摊销;3。对美国海外企业留存利润实行一次性征税,对应现金和非流动资本,税率分别是15.5%和8%,这为美国境外滞留利润平稳回归提供了一个机会;4。推行属地制征税原则,未来美国企业的海外利润将只需在利润产生的国家交税,而无须再向美国政府交税。

在个人所得税方面,措施将更加惠及高税收人群。保留七档个人所得税税率,下调最高档税率;个税、遗产税、医疗费用、儿童税收抵扣额等豁免额度增加,这些措施意味着此次税改更加惠及富人群体。

靠道鸡骨酱红遍上海

靠道鸡骨酱红遍上海