中泰证券:1月份降准释放的资金已经花完 4月份降准概率加大

04/01

10:14

根据以上分析,1月份降准释放的资金已经花完了,由于银行可用资金变少,资金面处在紧平衡状态,也造成了近一个月内流动性虽整体仍处在宽松状态,但波动性显著加大,短期资金供需失衡现象偶有发生。

二季度资金缺口有多大?

央行加大资金投放为必然选择

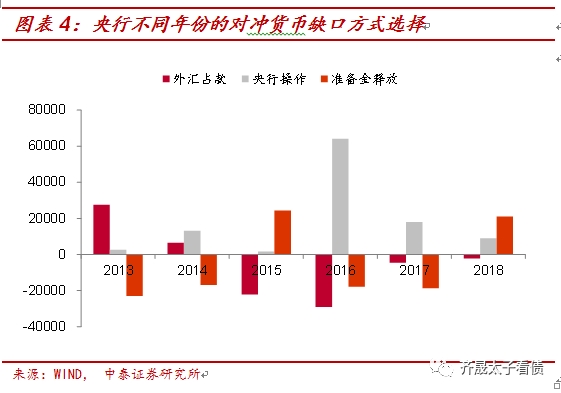

回顾完历史我们再展望下未来,二季度的货币缺口有多大呢?首先还是来看MLF到期情况,二季度共有11855亿到期,其中4月17日3665亿,5月14日1560亿,6月6日4630亿,6月19日2000亿,依然是一笔不小的数目。

其他科目变动方面,二季度外汇占款预计仍为0波动,现金会略有回流,历史经验在2000亿左右,法定存款准备金4月上缴压力较大,5-6月份会适当释放,历史经验季度平衡概率较大。 财政存款的变动依然会给基础货币带来较大缺口,4、5月份均为缴税月份,二者合计回笼资金约7000亿,尽管6月财政存款释放可能会带来2000余亿的资金, 但仍会造成5000亿的基础货币缺口。

基于二季度MLF到期量逾万亿,且财政存款带来基础货币缺口,根据上文分析目前超储率水平又不高,央行在二季度继续投放资金填补缺口将是必然的选择。

考虑到从节奏上看,4月是基础货币缺口最大的月份,因此央行在资金投放上大概可分为三种选择:第一,不降准,MLF到期后加量续作弥补财政存款缺口; 第二,降准0.5%,释放资金在8000亿左右,基本覆盖4月缴税和MLF到期的缺口,同时对二季度到期的MLF根据资金面情况进行部分或全部续作,与去年同期操作类似; 第三,降准1%,释放资金在1.5万亿左右,基本覆盖二季度缴税与MLF到期的缺口,MLF到期后不再续作,根据资金面情况以逆回购操作调节流动性季节波动。

央行选择哪种操作的概率更大呢?先看选择一,该操作面临的问题是,目前MLF利率仍高于资金市场利率,那么要么选择降低MLF利率,或将释放一个比降准更强的“降息”信号,要么选择维持MLF利率不变,或起到引导资金利率上行的效果,无论如何选择都会带来新的问题。 同时,根据我们对央行行为模式的研究,其逆周期政策倾向十分明显,在银行信用扩张阶段,会更倾向于用MLF+OMO投放的方式限定利率走廊,防止银行信用无序扩张;而在银行信用收缩阶段,会更倾向于用降准等方式引导银行获得更稳定成本更低的中长期负债,以刺激银行信用投放。 从目前情况来看,银行信用扩张刚刚有所改善,重启MLF限定利率走廊的概率并不高。

四行仓库为你讲述英雄故事

四行仓库为你讲述英雄故事