中泰证券:1月份降准释放的资金已经花完 4月份降准概率加大

2019

04/01

10:14

分享

返回

因此,我们判断用降准的方式对冲基础货币缺口可能仍是央行的最优选择,究竟是先降0.5%以观后效,还是直接降1%一劳永逸则都有可能,区别只是在对MLF的置换量不同上,最终带来资金净投放规模并无显著差异,央行可根据3月份金融数据的情况选择4月降准信号的强弱, 但在4月17日MLF到期前降准仍是大概率事件。

降准能让资金利率更低吗?

维持债市“短多长空”判断

分析完降准的可能性,我们再来讨论降准对债市的影响。首先,降准一定能让资金利率更低,从而使得短端带动长端下行的逻辑继续吗?

从历史经验来看,无论是12年,15-16年还是18-19年的降准周期,在降准初期对于资金利率的向下引导作用是十分显著的。但随着降准次数的增多,资金利率开始维持低位运行不再下降,甚至还会出现小幅反弹的迹象。

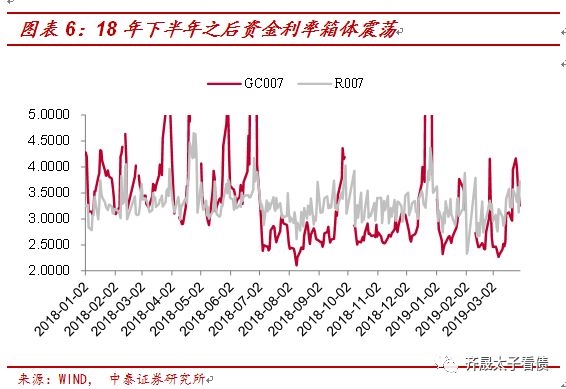

而回顾18-19年资金利率的走势则更加明确,自18年下半年以来,以GC007为代表的资金利率几乎稳定在2.5%-3%的区间中波动运行,一旦持续接近下限,资金就会出现阶段性收紧,央行甚至会出现逆向操作(如18年10月的疑似正回购等等),反之当持续超过上限时,央行也会加大投放让资金利率重回区间。 因此,即使再次降准,前期形成的资金利率底部也很难被持续突破,短端带动长端的空间较为有限。

本文来源:李迅雷金融与投资 作者: 责任编辑:赵瑜

四行仓库为你讲述英雄故事

四行仓库为你讲述英雄故事