邓海清:在A股“疯牛”之前 制度建设需要提前扎好篱笆

03/14

09:56

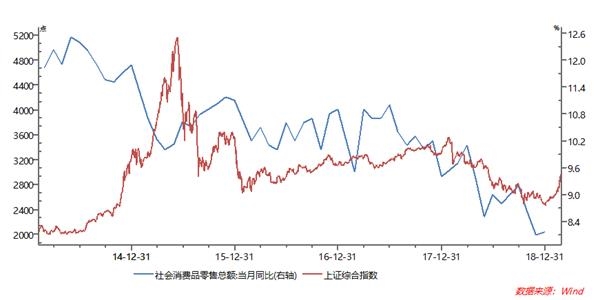

其次讲消费。根据财富效应,股市上涨有助于消费,但是在“疯牛”下股市可能抑制消费。尽管“卖房炒股”并不普遍,但是减少当期消费、将原计划用于消费的钱投资股市,以追求更多财富并非不可能。当“追求财富导致的消费减少”超过“财富效应导致的消费增加”,总消费将减少。

事实上,在2014—2015年的大牛市中,消费没有任何起色,甚至节节下滑,尽管有其他多方面的原因,但是至少表明股市对消费的刺激非常有限。

同时,中国家庭财富主要在房产和储蓄,股票市场投资占比不高,因此财富效应并不显著。

最后讲投资。根据托宾Q效应,股市上涨有利于企业扩大再生产,但是在泡沫存在的情况下,可能出现只设厂圈钱而不投资的情况。更严重的是,如果实体经济投资风险高、回报低,企业很可能将资金用于炒股。而如果股市表现一般,那么,这些资金本将用于投资。因而在某种程度上讲,股市“疯牛”会减少投资,助长资金“脱实向虚”的倾向。

中共中央办公厅、国务院办公厅2月14日印发《关于加强金融服务民营企业的若干意见》,银保监会2月25日发布《关于进一步加强金融服务民营企业有关工作的通知》作为《意见》的实施细则,对民营企业融资提供了全方位、多层次的政策支持。 在政策鼓励下,实体经济尤其是民营企业存在继续加杠杆的空间。如果实体经济投资环境未能改善,不排除部分资金会转而进入股市,成为股市加杠杆的资金来源。

2、股票二级市场“资金空转”,一级市场融资规模太小

股票市场本身就是虚拟经济,主要交易模式是:交易的一方买入的同时,另一方以同一价格同时卖出,而买卖价格的变化即体现为股价的变化。简单说, 二级股票市场上,资金只是在不同股东之间转移,除了交易佣金计入GDP之外,股票价格的变化与实体经济无关。

在看多股市的情况下,对于通过卖出股票获得资金的人而言,更大可能是伺机再度进入股市,而非投入实体经济,所以股票二级市场本身就是资金空转。

但有人会说,二级市场的牛市有利于企业通过IPO、定增、PE等方式进行股权融资。确实,在一级市场上,股票由投资者转移到企业。但依然存在两个问题:

一是企业拿到了钱之后就会用于投资吗?上文已经提到了,如果企业预期股市投资可以获得高回报,甚至“比搞实业来钱快的多”,很可能将融资得到的资金又投入股市。

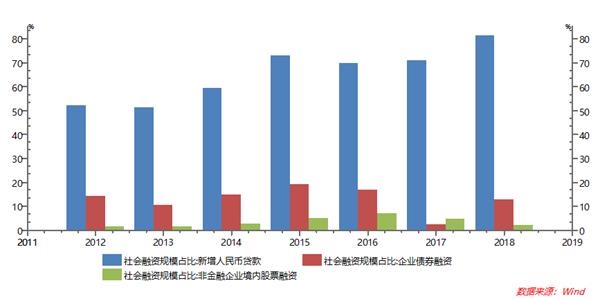

第二,即使企业通过股权融资获得的资金确实进入了实体经济,但是目前企业的股票融资占企业融资总体规模的比重极小。从社会融资规模来看,2010年以来,非金融企业股票融资占比从未超过7%,通过股市的融资功能支持实体经济缺乏说服力。更何况,股市“疯牛”过快透支了未来的上涨潜力,暴涨之后就是暴跌几乎是全球股市的普适规律。企业很难在一个短暂的上涨周期里抓住机会融资,而接下来的熊市显然不利于企业的股权融资。

3、股市非理性上涨带来的高投资回报率不等于高资金使用效率

如果市场形成股市大幅上涨的一致预期,那么,只要泡沫尚未破裂,股市确实可以在较长时间内提供很高的投资回报率,但这一投资回报率仅仅是对资本而言,而没有产生真实的价值或者GDP,即没有对全社会而言的资本使用效率,这将对投资回报率一般的实体经济部门造成很大干扰。上文已经提到,股市的“赚快钱”效应将资金从消费和实体经济投资中抽走,在二级市场空转,不利于经济增长。

4、股票“疯牛”可能导致全社会整体融资成本上升

如前所述,股市对于融资的作用体现在一级市场,但是中国股票一级市场规模实际是很小的。在央行不“大水漫灌”的情况下,股票牛市往往对应债券熊市,这就是所谓“股债跷跷板”效应,其结果是企业债券和贷款融资成本提高。 由于中国债券和贷款规模远高于股市融资,因此如果央行不进行货币宽松,那么股市带来的融资利好很可能不如债券、贷款成本上升带来的损失。

5、资产价格泡沫制约央行货币政策操作空间

2018年中国经济重新步入下行趋势,央行通过货币宽松操作维持市场流动性合理充裕。在经济尚未企稳回升的背景下,如果股市重现“疯牛”行情,央行货币政策操作将出现两难:如果收紧货币政策,可能造成经济加速下行;如果继续宽松,可能进一步吹大股市泡沫,造成金融系统性风险快速积聚。

沪上百年老字号雷允上

沪上百年老字号雷允上