国泰君安:未来A股最核心的定价要素是什么?分红

04/10

10:49

PE 对解释变量敏感性分析

由于量纲不一致,直接观察回归系数无法得到五因素中哪个指标在港美英市场对估值影响最大的结论。为此我们对除行业哑变量之外的解释变量做了标准化,回归系数的绝对值越大的指标表明,当解释变量变化一个标准差,预测估值的变化量越大。

由上图可以看到,成熟市场中股息分配率是影响估值的最重要的指标,其次是股票市值、和财务杠杆、最后是个股成长性和流动性。

是否遗漏其他影响估值的重要因素例如盈利能力?

从PB-ROE框架来看,估值似乎和高盈利联系在一起,根据Gordon估值模型来看,Justified P/B = ( ROE - r ) / ( r - g ) , 因此当其他因素不变的情况下,ROE和PB存在线性正相关关系,但是对于PE而言,

可以从推导中看到股利分配率的计算已经反映了公司盈利信息,从实证结果来看,对数PE :log(P/E)与企业盈利:E存在显著负相关性,这是因为解释变量log(P/E) = log(P)-log(E),-log(E)自然与盈利能力有显著的负相关性,因此,模型中无需加入盈利相关的指标。

在Whitbeck,Kisor(1963)模型中,他们除了成长性和股利分配率指标外,还加入了盈利稳定性的指标,建立了三因子模型,从实证检验结果来看,盈利稳定性指标虽提升了拟合优度,但并未通过显著性检验,出于简化模型的考虑,我们并未把该指标纳入我们的模型。

模型在A股市场的适用性如何?

模型在A股市场有更强的适用性。用相同的方法,我们同样对A股市场总市值50亿以上的公司进行实证分析。A股市场模型的拟合优度为56.4%,所有变量均通过显著性检验。

模型缺点有哪些?

由于模型基于Gordon模型,假设公司有长期的分红及分析师覆盖,所以不适用于无分红或无分析师覆盖的股票估值。

模型参数基于横截面数据所得,其对于不同时期,不同股票池的预测能力无法保证。特别是回归系数,可能随着时间的推移产生比较大的变化。

02

从估值五因素模型看 A 股风格与行业

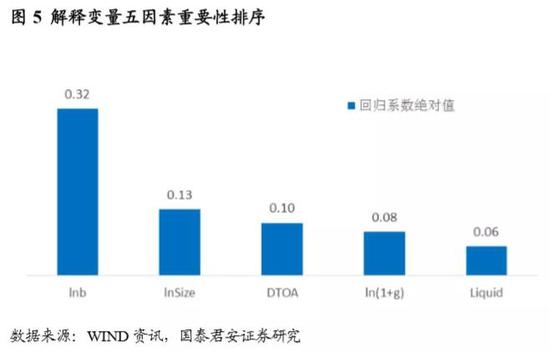

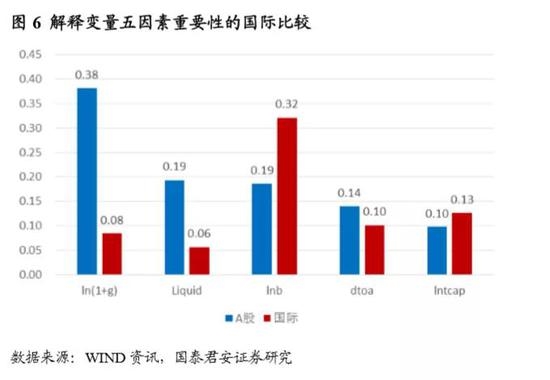

A股估值解释变量重要性排序与国际比较

采用1.4节的方法(对除行业哑变量之外的解释变量做了标准化,并对回归系数取绝对值),同样可以对解释性变量的重要性进行排序。

预期成长性是A股估值高低的最重要的指标,对比中成熟市场最重要的指标为股利分配率。而财务杠杆与市值对估值的影响差别不大。

火了144年的老字号

火了144年的老字号