海通策略荀玉根:3000亿增量资金有望入市 消费白马仍是外资配置重点

04/09

10:22

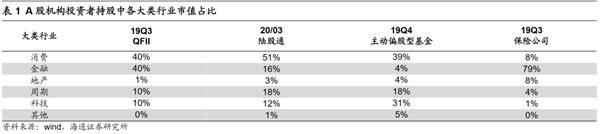

资产和负债端差异导致内外资投资行为差异。外资和国内的机构投资者虽然都是资产管理机构,且在A股中的持股规模和交易规模都相当,但是外资和国内机构还是有很大的差异,这种差异根源上是因为两者负债端上久期不同以及资产端的特性不同:负债端上,以我国和美国的公募基金为例,我国股票型基金持有人以个人为主,2019年中个人投资者份额占比为81.69%,而且投资者的平均持有期限很短。根据中国基金业协会《基金个人投资者情况调查问卷(2018年度)》报告中的统计,80%的个人投资者持有单只基金不超过3年,50%不超过1年,16%不超过6个月。相比之下,美国的股票型共同基金份额中个人的占比只有40%,另外60%由机构(10%)和个人的养老金账户(50%)持有,而养老金账户对基金的持有期往往以几十年计。除了负债端的久期不同,我国和美国负债端的成本也不同,我国的基金投资者以个人为主,投资者的预期收益率往往比无风险的银行理财利率要高,而我国一年期理财的预期收益率过去五年均在3-5%左右波动;美国基金投资者以机构为主,国债收益率是对应的无风险收益率,而美国十年期国债收益率过去五年在1.5-3%之间波动,相比之下我国基金负债端的成本也更高。资产端上,对国内的机构投资者来说,A股是我国机构投资者最主要的权益资产,且A股波动性大,2005年至今上证综指年平均涨幅为9.6%,标准差为27.9%,对冲工具也不完备。但是对海外机构投资者来说,A股暂时还只是他们权益资产配置中很小的一部分,而且A股与海外股市的相关性较低,将A股纳入投资可以有效低改善组合的夏普比例。因此综合来看,资产端和负债端的差异造成内外资机构投资者在投资行为上的差异,理念上,外资重数据,看基本面,而内资重逻辑,看趋势;风格上,外资偏价值且风格稳定,内资风格则大约2-3年切换一次;行业上,外资重消费(QFII和陆股通中消费股市值占比40-50%)和金融(QFII中占比40%,陆股通16%),轻科技(QFII和陆股通中占比均小于15%),内资则轮动较快;个股上,外资的持股集中度比内资更高,QFII、陆股通、主动偏股型公募中前十大重仓股市值占比为58%、33%和9%。详细分析见我们前期专题《A股内外资机构投资行为的差异-20180724》。

火了144年的老字号

火了144年的老字号