海通策略荀玉根:A股投资价值显现 短期调整孕育中长期投资机会

03/18

08:46

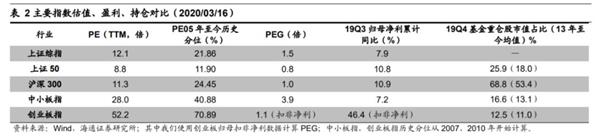

2、消费估值内部分化明显

消费行业当前整体估值位于历史中位,基金持仓整体占比下降。我们将A股食品、酒类、家电、医药、汽车、农林牧渔、商贸零售、轻工制造、消费者服务、纺织服装共10个中信分类行业汇总成全样本消费股,截至3月16日消费板块整体PE(TTM,整体法,下同)为24.3倍,2005以来PE均值为29.7倍,当前处于历史分位从低到高37.52%。从业绩看,消费股19Q3归母净利累计同比增速为3.1%,ROE-TTM为9.7%。从基金四季报看消费仓位整体占比下降,19Q4基金重仓股(剔除港股)中大消费类行业市值占比较19Q3下降3.8个百分点至42.4%。其中仅家电与汽车占比上升:家电占比环比上升0.7个百分点至6.4%,高于2013年以来的均值4.9%;汽车占比环比上升0.3个百分点至2.3%,低于2013年以来的均值3.5%。酒类和医药市值占比环比下降最大,酒类下降1.8个百分点至11.7%,仍高于2013年以来的均值5.4%;医药下降1.6个百分比至12.8%,低于13年以来的均值13.8%。

消费各行业估值分化较大,医药、食品、汽车估值偏高。以PE位于历史分位50%上下为界,截至3月16日估值偏高的有:医药行业PE47.4倍,2005年以来均值44.2倍,处于历史从低到高78.40%分位,19Q3归母净利累计同比为6.4%,ROE-TTM为9.7%;汽车行业PE25.1倍,2005年以来均值27.9倍,处于历史从低到高69.34%分位,19Q3归母净利累计同比为-29.0%,ROE-TTM为6.3%;食品行业PE39.0倍,2005年以来均值71.7倍,处于历史从低到高64.68%分位,19Q3归母净利累计同比为12.50%,ROE-TTM为9.6%。

消费者服务、农林牧渔、纺织服装、轻工制造、商贸零售、家电、酒类估值偏低。以PE位于历史分位50%为界,截至3月16日估值偏低的有:消费者服务行业PE41.0倍,2005年以来均值57.3倍,处于历史从低到高34.02%分位,19Q3归母净利累计同比为7.6%,ROE-TTM为10.3%;纺织服装行业PE29.9倍,2005年以来均值64.9倍,处于历史从低到高35.32%分位,19Q3归母净利累计同比为-17.1%,ROE-TTM为4.5%;家电行业PE17.4倍,2005年以来均值55.8倍,处于历史从低到高31.60%分位,19Q3归母净利累计同比为12.5%,ROE-TTM为15.3%;轻工制造行业PE26.2倍,2005年以来均值50.3倍,处于历史从低到高13.13%分位,19Q3归母净利累计同比为-5.4%,ROE-TTM为8.9%;商贸零售行业PE25.0倍,2005年以来均值35.8倍,处于历史从低到高30.14%分位,19Q3归母净利累计同比为7.0%,ROE-TTM为6.9%;农林牧渔行业PE26.4倍,2005年以来均值78.9倍,处于历史从低到高0.67%分位,19Q3归母净利累计同比为74.3%,ROE-TTM为6.4%。酒类行业PE29.5倍,2005年以来均值33.1倍,处于历史从低到高47.09%分位,19Q3归母净利累计同比为22.7%,ROE-TTM为26.4%。

酒类、家电盈利估值匹配度相对较优。从盈利估值匹配度来看,我们以沪深300指标作为基准,位于沪深300右下方的行业匹配度较好,其次是位于右上方的行业。消费行业参考PE-G模型,由于部分行业19Q3归母净利累计同比为负,故使用2020年预测值计算PEG,具体见图15。沪深300 PE(TTM,下同)为11.3倍,19Q3净利累计同比(TTM,下同)为10.9%,以此为基准,酒类、家电匹配度相对较优,其中酒类PE为29.5倍,19Q3净利累计同比/TTM同比为22.7%/27.1%,ROE(TTM)为26.4%,家电PE为17.4倍,19Q3净利累计同比/TTM同比为12.5%/16.2%,ROE(TTM)为9.6%。

世界第二高楼上海中心

世界第二高楼上海中心