中信证券明明:再次全面降准的空间相对有限 降息关注实际利率

01/20

11:25

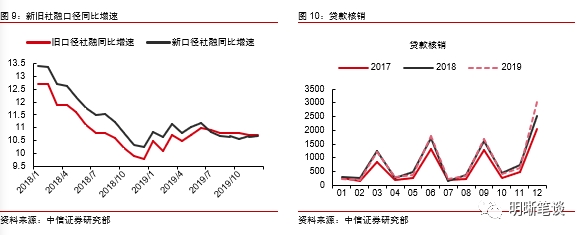

社融口径调整:国债、一般债将计入“政府债券”项

社融口径调整抬升,但总量影响有限。12月社融增量为21030亿元(未调整增量为17439亿元),同比多增1719亿元;社融同比增速10.7%,增速较上月持平。12月社融数据口径有所调整,该项调整对12月社融贡献的增量约为3600亿元左右(12月国债净融资为3717亿元,地方一般债发行140亿元左右),在剔除国债以及地方一般债影响后,社融同比多增1210亿元左右,本次口径调整抬升了社融增量,但总量影响不大(对比新旧社融口径下社融存量的同比增速,二者近期相差不大)。本次社融口径调整,“政府债券”项纳入国债以及一般债发行,2019年两项净融资额共28163亿元,占全年社融总增量的11%左右。在财政发债持续发力的2020年,本次社融口径调整可能弱化社融其他项波动对社融总量的作用,财政政策观察意义增大。

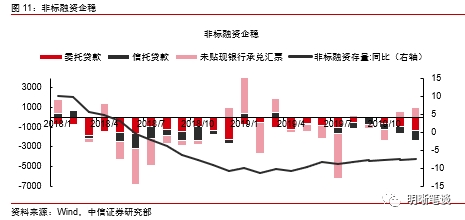

非标融资延续温和转好态势,2020年关注点在资管新规期限。社融各分项,对实体人民币贷款增量10770亿元,同比多增1488亿元;非标融资同比继续温和转好:委托贷款降1316亿元,同比少减895亿元;信托贷款降1092亿元,同比多减604亿元;未贴现银行承兑汇票增951亿元,同比少增72亿元。非标融资总体降1456亿元,同比增219亿元,同比降幅继续小幅减小至-7.36%,非标融资维持温和压降的态势,预计非标融资的边际企稳继续贡献社融增量,但信托业监管力度依旧,预计信托贷款将继续下行。企业债12月净融资2625亿元,“交易所企业资产支持证券”以及“贷款核销”两项分别贡献865亿元、3017亿元,“贷款核销”项在季末、年末往往多增。

年末“理财回流+财政投放”助推M2增速上行

12月M2同比增速录得8.7%,同比增0.6%,环比增0.5%。M1同比增速录得4.4%,同比增2.9%,环比多0.9%。12月居民、企业存款分别增15246、16037亿元,分别同比多增3784、1809亿元;非银金融部门存款减5572亿元,同比少减2256亿元;财政存款降10786亿元,同比多降365亿元。M2同比高增可能得益于年末理财资金回流存款以及财政存款的释放,M1增速延续上行态势,可能得益于表外融资的企稳以及小微信贷扶持的不断推进。

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆