中信证券明明:春节前仍然存在流动性缺口 央行公开市场操作将继续

01/16

11:26

春节前还有哪些操作需要关注?1月23日第一期2575亿元TMLF到期,TMLF利率优势下各大银行仍然有续作动力,而央行根据有关金融机构前一季度小微企业和民营企业贷款增量并结合其需求确定2020年一季度TMLF操作金额,不排除TMLF会在续作的基础上再新作一部分数量的可能性。自2017年宣布以来,目前已经连续两年在1月25日(春节前)实施了普惠金融定向降准政策,但由于春节前已经无缴税时点,普惠金融定向降准在春节前落地的概率较低,预计会在2月份落地。

降息推迟,货币政策进入徘徊期吗?降准落地后市场一直在预期降息的落地,昨天重启逆回购、新作MLF并保持利率不变,春节前降息的概率极低。我们认为降成本是2020年主要政策目标,后续仍然存在降息需求。1月份降准预计能引导LPR下行5bp,进而引导贷款利率下行,而2月份仍然面临LPR下行的压力,彼时通胀压力也明显释放,春节后降息概率较大,小步快走引导LPR和贷款利率下行。

债市策略:春节临近资金面明显收紧,但央行加大流动性投放维稳春节前后流动性环境,预计春节前仍然存在流动性缺口,央行公开市场操作将继续。而从降成本角度看,货币政策都有进一步宽松的必要,而无论从效果还是政策空间而言都支持降息在春节后落地。前期流动性的大幅宽松环境使得长短端利率都出现了一定幅度下行,当前10年-1年国债到期限利差处于高位,在通胀压力释放、货币宽松预期较强、年初配置资金入场的环境下,我们继续持看好长端利率的下行空间。

正文

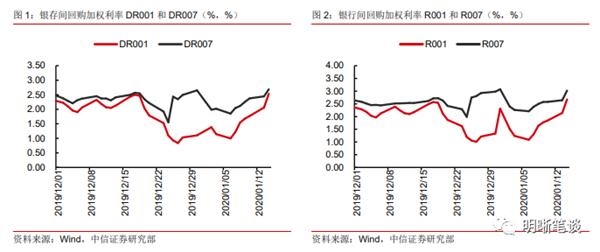

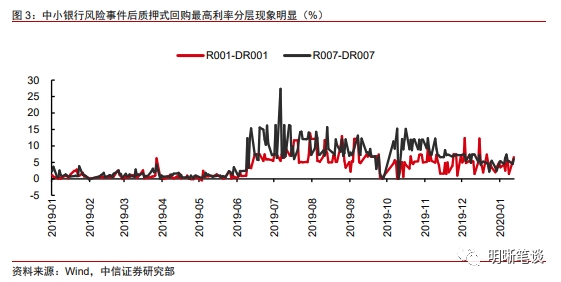

受降准后央行连续多日暂停流动性投放、春节前资金需求较大、地方债发行缴款、月中缴税缴准等多因素影响,近期流动性缺口有所显化、资金面明显收紧。自上周一全面降准后资金利率上行,而本周资金利率骤紧,银存间和银行间质押式回购加权利率大幅上涨,截至1月15日,DR001、DR007、R001和R007较上周末分别上行了91.87bps、41.17bps、 106.47bps 和 97.36bps 至 2.69%、2.79%、2.91%和 3.55%。资金利率抬升的局面下,流动性的分层仍然存在,1 月 15 日 DR001 和 DR007 最高利率相对稳定,分别达到 3.40%和 3.50%,1 月 14 日 R001 和 R007 日最高利率触及 10%和 9.5%。

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆