中信证券明明:春节前仍然存在流动性缺口 央行公开市场操作将继续

01/16

11:26

资金面缘何骤紧?

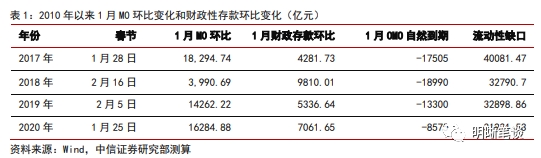

降准后春节前流动性缺口仍在。由于今年春节较往年较早,居民现金需求增长叠加年初企业缴税高峰、地方政府债发行前置特征更加明显,而财政支出力度较弱,多种因素叠加下春节期间流动性缺口较大,我们在《债市启明系列 20191227——1 月流动性展望》中粗略估计1 月份流动性总缺口约3.2 万亿。相比2019 年春节前三周央行通过降准、TMLF、逆回购操作累计净投放 2.19 万亿流动性,截至 1 月 15 日,1 月初降准约释放 8000 亿元资金+14D 逆回购 1000 亿元+MLF3000 亿元=1.2 万亿元,仍然存在 2 万亿的资金缺口,这部分资金缺口仍然需要央行适度开展流动性投放来弥补。

1 月以来央行暂停公开市场投放操作引发市场流动性紧张,资金面明显收紧。2019年年末,由于前期央行开展大额 14 天逆回购操作,资金面一反往年常态较为宽松,货币市场利率出现快速下行。然而自新年年初以来,央行除了在 1 月 1 日宣告将于 6 日全面下调金融机构存款准备金率 0.5 个百分点、释放 8000 亿元左右资金后,半个月以来再未进行公开市场流动性投放操作。近期流动性缺口明显显化,资金面大幅收紧。在距离春节约10 天的时间点上,1 月15 日央行重启操作1000 亿元14 天逆回购并新作3000 亿元MLF,操作利率维持不变,以助力资金面平稳跨节,补充春节期间流动性需求。

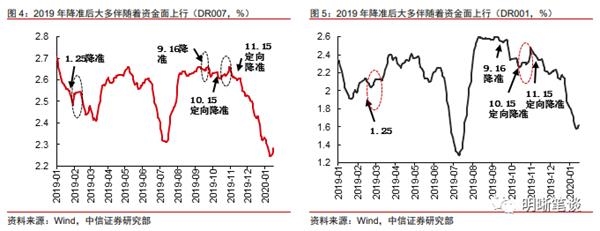

今年以来降准后均有流动性回笼过程,资金利率在降准落地后大多出现一段上行时期。我们发现,2019 年以来的几次降准后均伴随着货币市场资金利率不同程度的短暂上升现象。2019 年 1 月 25 日央行全面降准落地后,DR001 持续攀升,直至 2 月下旬才出现下行趋势,资金面较为紧张;9 月 16 日降准后,DR001 和 DR007 均出现 10 天左右的上行期;10 月15 日和11 月15 日的两次定向降准后也分别伴随着银存间质押式回购利率2 周和1 周的上行区间。

本周以来资金面明显收紧,缴准叠加税期的影响较大。缴税时点是影响流动性环境波动的一大季节性因素,每月月中央行会针对缴税、缴准因素开展流动性投放予以对冲。企业缴税对银行流动性的影响体现为对资金的抽离,其影响大小与税收收入和是否集中缴税有关。从税收收入看,1 月份税收收入为全年最大;从企业缴税节奏看,每季度首月是企业集中缴税的大月,1 月是季度和年度集中缴税大月,对流动性收紧的影响较大。

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆