海通宏观:工业生产反弹回升 11月经济全面改善

2019

12/17

10:57

分享

返回

经济企稳态势不变。经济保持平稳。从12月以来的中观高频数据看,地产、汽车销售增速一升一降,发电耗煤增速略有回落,粗钢产量增速有所回升,指向终端需求缓中趋稳、工业生产保持平稳。 小康社会收官,“保6” 压力不大。中央经济工作会议定调明年是小康社会和“十三五”规划收官之年,要保持经济运行在合理区间。我们预计,12月经济比11月可能略有下滑,但在内外环境改善的背景下,2020年经济有望稳在6%以上区间。

12月16日,统计局公布了2019年1-11月的经济数据。整体看,投资保持平稳,而工业、消费双双回升。是什么导致了11月经济的全面改善,未来经济前景又将如何?以下是我们的分析:

1。工业生产反弹回升

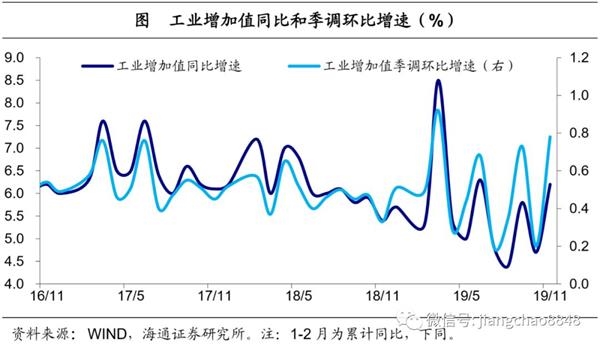

工业增速再度反弹。首先来看生产端。11月规模以上工业增加值同比增速6.2%,季调环比增速0.78%,均较10月反弹回升,并分别创下了5个月新高和8个月新高,反映工业生产明显改善。

11月工业生产的改善,在中、微观层面也有体现。

中观层面,17个主要行业增加值增速 14升3降,普遍回升。其中,上游的化工、建材、钢铁,以及中游的通用设备、金属制品、专用设备、电气机械、电子设备等行业,增速均明显回升,而下游的汽车增速更是创下年内新高。

整体来看,中上游行业表现亮眼。一方面,前期“抢出口”引发的出口交货值高基数效应逐渐淡去,装备加工类行业生产随之回升。另一方面,基建趋稳、地产韧性之下,需求较为稳健,而去库存力度逐渐放缓,使得原材料类行业生产明显改善。

微观层面,各主要工业品产量增速涨多跌少,汽车表现亮眼。上游的煤炭,中游的钢铁、水泥、乙烯,以及下游的汽车产量增速均现回升,而发电量增速也保持平稳,仅有色金属产量增速小幅回落。其中汽产量增速更是创下18年7月以来的新高。

本文来源:姜超宏观债券研究 作者:于博 责任编辑:赵瑜

以"素"乱"荤"的素菜馆太绝

以"素"乱"荤"的素菜馆太绝