兴业策略王德伦:投资者对外资的认知存在十大误区

11/22

10:48

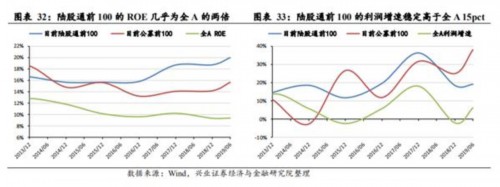

我们以目前陆股通和公募基金持股占流通市值前 100 的股票,作为外资和公募偏爱的对象。回溯历史来看,17 年以来陆股通前 100 的 ROE 呈现提升态势,2019Q2达到20%,几乎是全部A股ROE的两倍,利润增速则稳定高于全部A股15pct。

3.2。估值体系:行业龙头由折价转换成溢价,估值中枢抬升

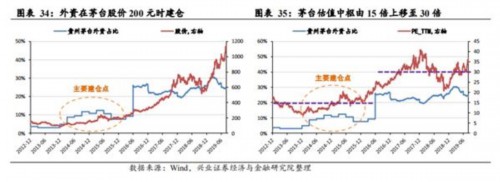

以贵州茅台为代表,14年底沪港通开通之前,外资已经通过QFII积累了一定的筹码,15年起又通过沪股通大举买入,占比达到25%(沪股通持股数据从2016年6月才开始披露,因此会出现图中直线上升的一段),完成了目前绝大部分仓位的建立,彼时茅台股价不到200元,估值仅约15倍。

凭借手中200元15倍的优质筹码,即使经济和市场环境出现波动,或者茅台经营恶化(虽然这种可能性不高),外资也享有充分的安全边界,基本不会大幅卖出。

2016至今的三年时间里,外资占比一直保持20~30%的水平,其中仅有约5%作为浮动筹码,25%的核心底仓筹码变动不大,这就抬升了贵州茅台的估值中枢。2016年之前PE在15倍上下运行,2016年之后中枢上移至30倍附近,目前贵州茅台接近1200元40倍。

同样的故事还发生在中国国旅身上。2016 下半年至 2017 年,外资快速流入中国国旅,持股占比由 5%升至 30%。这一阶段中国国旅股价仅 20~40 元,PE 位于25~30 倍,外资手中握有 30 元 30 倍的底部优质筹码。2017 年之前中国国旅 PE中枢约 25~30 倍,2017 年之后外资占比保持 30%附近,PE 中枢上移至 35~40 倍,目前中国国旅接近 100 元 40 倍。

3.3。投资体系:由边际博弈思维转换成价值投资的践行者

以兴业证券经济与金融研究院ISEF模型中的“I”ROE提升型——恒立液压为例,在2017-2019年中,恒立液压利润增速由2017Q1的1380%逐步下滑至2019Q2的45%;ROE由3.5%逐步上行,2017Q4达到10%,2019Q2达到21%。恒立液压股价上涨最快的阶段是在2017Q4到2019Q2,股价实现了近2倍的涨幅。

内资机构持股占比提升最快的阶段是2017年,从10%提升至40%,对应净利润增速最快的阶段。以前市场中强调的是“边际思维”,热衷于炒作短期的预期差,投资者的角色类似于“职业经理人”,关注的是每个季度的净利润变化,短期业绩表现成为投资者收益率的考核标准。

相反,外资机构持股占比提升最快的阶段是2018年,从5%提升至30%,对应ROE提升最快的阶段。随着外资进入A股,市场开始关注“总量思维”,如: ROE等,真正践行价值投资,寻找优质核心资产。投资者的角色类似于“董事长”,关注的是未来3~5年公司的经营、融资、回报等情况,公司的长期盈利能力(ROE、现金流等)成为更重要的考量因素。

细细品味文人创作小屋

细细品味文人创作小屋