中信证券:货币政策仍然是朝着边际宽松方向

11/18

10:33

正文

11月16日央行发布《2019年第三季度中国货币政策执行报告》,对三季度以来货币政策的操作实践进行了总结,并提供了下一阶段的货币政策操作思路。总体来看,三季度货币政策执行报告的表态维持了前期以我为主的姿态,但对短期经济下行压力、通胀结构分化等给予了更多关注。我们认为三季度货币政策执行报告中有以下新提法需要关注。

删去“闸门”却“坚决不搞大水漫灌”,表态中性

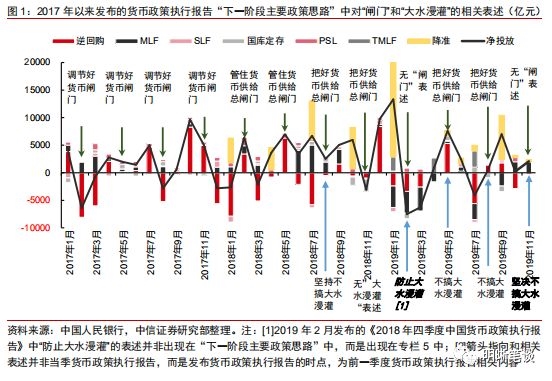

“下一阶段主要政策思路”中删除“把好货币供给总闸门”,但又特意强调“坚决不搞大水漫灌”,货币政策表态中庸。2019年三季度货币政策执行报告中最受关注的要点之一就是从2017年以来关于“货币供给闸门”的表述,本次报告中“下一阶段主要政策思路”部分没有提出要“把好货币供给总闸门”,仿佛透露出货币政策偏松的信息;但是另一方面,“下一阶段主要政策思路”中加强了对不搞“大水漫灌”的态度表述,似乎又打击了货币政策大幅宽松的可能。最新的货币政策执行报告中对下一阶段货币政策的表态这一松一紧之间表现的是一种矛盾,也是一种调和。

简单的文本层面的语义分析更多反映出历史而非未来。实际上我们一直坚持认为货币政策的表态是晚于货币政策实践的,而由于货币政策执行报告本身滞后性就很强,这意味着基于文本层面的语义分析得到的结果往往是对历史的总结而非对未来的预判。回顾2017年以来发布的货币政策执行报告中“下一阶段主要政策思路”中的表述与央行流动性投放的力度的对应关系可以发现:偏于宽松的2018年四季度货币政策执行报告表态实际上是对报告发布日前(2019年2月)的总结,即2018年10月~2019年1月的货币政策操作总结;2019年前两个季度的货币政策执行报告的表态实际上也更加倾向于是对过去的总结;2019年三季度货币政策执行报告中删除“把好货币供给总闸门”可能更多是对2019年三季度全面降准的总结,“坚决不搞大水漫灌”则是对降准后流动性回落操作的总结。

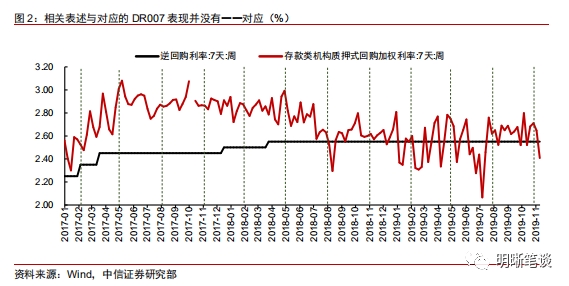

相关表述与对应的资金利率表现也并非一一对应。由于货币政策操作与表态并非一一对应,资金面的变化对货币政策执行报告中表态的响应也并不敏感,更多也体现出是对前期货币政策操作的总结。

不纠结于文本,而关注货币政策目标的平衡。在不发生其他因素变化的条件下,可以认为货币政策保持前期的取向不变,后续政策的变化判断不该囿于文本上的简单判断,更多需要实际上关注后续的矛盾演化。因而,本次货币政策表态中表现的这种矛盾或者调和指导意义可能本身较为有限,不必纠结在是否有“闸门”、是否强调“大水漫灌”的纠结文本上,需要关注货币政策各目标间的平衡。

细细品味文人创作小屋

细细品味文人创作小屋