国泰君安:10月总量数据符合预期 七大趋势不容忽视

2019

11/15

11:05

分享

返回

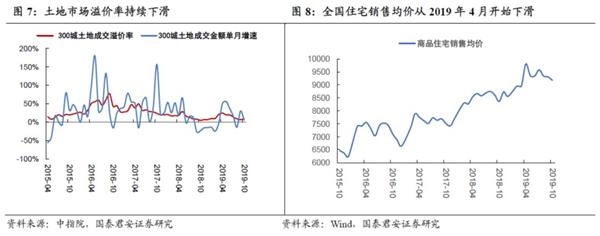

趋势四、地产融资收紧——开发商以价换量,销售短期反弹

年中地产融资收紧的影响在发酵,开发商以价换量,销售增速出现短期回升。2018年全年对于拿地融资收紧后,2019年上半年对于拿地融资的窗口指导出现放松,导致开发商重新开始拿地、土地溢价率持续上行;年中对于地产土地端融资再次收紧,这导致土地溢价率持续下滑,另一方面开发商加快新开工、推动预售回流资金,这导致年内销售增速在10月份首次由负转正。但是值得注意的是,全国住宅销售均价从2019年4月的高点持续下滑,表明开发商在“以价换量”,降价促销。而新开工持续超销售、导致库存累累积,将对销售增速产生向下压力。

趋势五、地产融资收紧——地产后周期回暖趋势确认

竣工单月增速大幅反弹,地产后周期回暖趋势确认。被滞后的竣工开始进入修复通道,10月地产竣工单月增速19.2%,连续三个月单月转正,竣工累计降幅缩窄3个百分点至-5.5%。新开工与竣工出现了长达两年的背离,主要原因在于从2018年开始对表外融资监管的控制,导致开发商对于销售回款的依赖加强,“快周转”变成了“快预售”;而2019年土地成交出现回暖,导致开发商继续加快新开工、竣工端的修复一再被滞后。而随着土地端热度渐消,以及受到了竣工合约的约束,开发商将重新修复竣工。

本文来源:国泰君安 作者: 责任编辑:赵瑜

细细品味文人创作小屋

细细品味文人创作小屋