国泰君安:10月总量数据符合预期 七大趋势不容忽视

11/15

11:05

正文

趋势一、两大产业链——ICT:全球向下,但国内投资持续修复

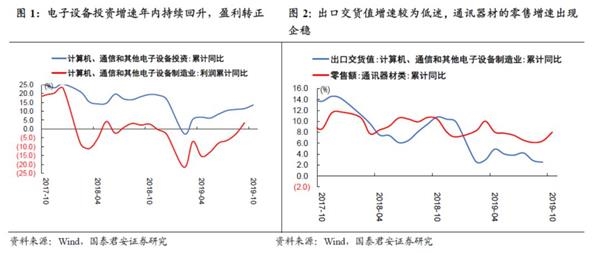

电子设备投资增速年内持续回升,盈利转正,全球ICT周期有望企稳。在全球ICT周期向下的背景下,2019年内国内电子设备投资增速持续回升,1-10月累计增速13.6%,增幅继续扩大两个百分点。1)从利润来看,电子设备企业利润增速4月份开始跌幅逐步收窄, 9月份利润累计增速开始转正。2)从需求来看,电子设备出口交货值增速仍然较为低迷,而通讯器材的零售增速出现企稳,10月份通讯器材单月增速回升至22.9%。3)说明在国内需求企稳的背景下,企业利润增速止跌回升带来相关产业链投资开始回暖,有望率先带领全球ICT产业链周期企稳回升。

趋势二、两大产业链——汽车:增速乏力,但有望企稳

10月汽车销售增速持续负增长,增幅扩大。10月份社零下滑来源于两个方面,汽车单月增速-3.3%,降幅扩大了1.1个百分点;除汽车外的社零消费增速单月增速8.3%,增速下滑0.7个百分点。近几个月汽车增速一方面受到了6月促销影响,一方面也受到了经济下行压力及居民短期贷款恶化对居民消费意愿压制的影响。展望国内后续,基于我们前期关于汽车消费的模型,明年汽车整体消费有望改善,全年增速或回归正增长至1.8%左右,改善因素源于居民杠杆率平稳、可支配收入弱增长。

趋势三、专项债拉动道路投资回暖,基建政策端仍需要发力

10月份基建增速出现下行超出市场预期,但道路投资增速在专项债支撑下持续改善。1-10月份广义基建增速3.4%,相对于1-9月下滑0.1个百分点;狭义基建增速4.2%,下滑0.3个百分点。在三季度专项债发行放量、专项债券资金可作为重大项目资本金等政策支撑下,10月基建增速出现下行超出市场预期。但是我们也可以看到,基建中道路投资增速在持续回升,这与6-9月份专项债中用于公路比例大幅提升是相互呼应的。因此我们认为专项债确实在推动基建回暖,只是回暖幅度慢于市场前期预期。

后续政策端仍然需要发力。11月13日,李克强总理主持召开国务院常务会议,决定降低部分基础设施项目最低资本金比例,降幅最高为5个百分点;允许项目可通过发行权益型、股权类金融工具筹措资本金,最高比例为50%。另一方面,我们认为资本金仍然有可能在12月份提前下发,额度区间在五千亿至一万亿内;2020年专项债额度区间有望落于三万亿至三点五万亿区间内。

细细品味文人创作小屋

细细品味文人创作小屋