中信证券:四季度的财政扩张能否拉动信贷增长?

2019

10/10

11:00

分享

返回

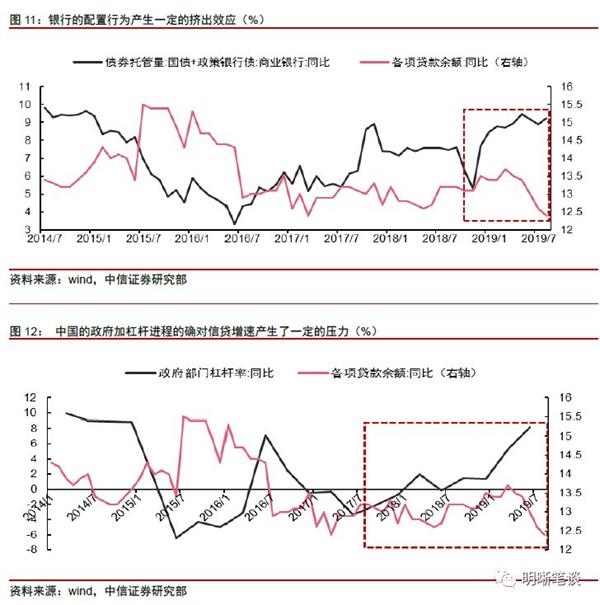

假若四季度政府选择加杠杆融资,则会面对一定的“挤出效应”。财政政策扩张可以在总需求弱化的时期为经济提供消费、投资需求,但如果财政扩张的承诺是暂时的,财政扩张在当期的购买就会改变私人部门的跨期决策,引发财政的“挤出效应”(“李嘉图等价”)。9月24日,易纲行长表示“我国珍惜正常的货币政策空间,不急于效仿其他国央行的大规模降息或量化宽松政策”。 由于我国货币投放机制依然以银行为核心,而央行释放准备金、银行再购债这一路径与美日的“财政-货币”协同路径不同,二者不可直接类比:因为银行的配置行为会挤出银行的信贷,观察2014年以来的数据可以发现,银行持有的利率债同比与各项贷款余额同比呈现负相关,挤出效应在近期银行系统准备金相对不足的时期更明显。同样的,观察中国政府部门杠杆率与各项贷款增速的关系:2017年下半年起二者就有比较明显的负向相关关系——目前中国的政府加杠杆进程的确对信贷增速产生了一定的压力。故而我们认为财政四季度加大规模举债收益较小,出现的概率也较小。

积极财政项目投放则需要解决信贷配套问题。我们在前期专题《债市启明系列20190814—沉寂的基建能否重振旗鼓?》中曾指出,虽然2019年以来地方债发行与财政支出双双前置(虽然支出慢于发行,后述),但由于社会资金的参与度不够,基建投资仍难未明显好转,这也是当前专项债高增而基建和经济双双疲弱的主要原因之一。进入2019年以来,财政存款始终保持对较高的位置,这就是财政支出发力有所困难的表现:社会资金不愿参与,那么信贷需求自然无从谈起。

本文来源:明晰笔谈 作者:明明 责任编辑:赵瑜

金银魔术师 沈国兴

金银魔术师 沈国兴