中信证券:详解二季度货币政策执行报告 以我为主保持定力

08/12

10:33

缓解小微企业融资贵:进一步降成本

贷款利率小幅下行,但仍高于2018年底。二季度银行贷款加权平均利率下行3bps,其中一般贷款、票据融资和个人住房贷款加权平均利率分别下行10bps、0bp和15bps。二季度降成本的货币政策效果有所显现,银行贷款利率略有下行,但实际上加权平均利率和一般贷款利率仍然高于2018年底2bps和3bps,降成本目标仍然没有进展,后续仍然需要更进一步的降成本政策推出。

五大行普惠小微贷款降成本超100bps,小微企业降成本效果更加明显。截至 2019 年 6 月末,五大行新发放普惠型小微企业贷款平均利率为 4.78%,较 2018 年全年下降 0.66 个百分点,再加上承担或减免信贷相关费用相当于降低其他融资成本 0.57 个百分点,合计已超过 1 个百分点,完成了4月25日举行的国务院政策例行吹风会上,人民银行副行长指出小微企业信贷综合融资成本降低1个百分点的目标。此外,前期出台的支持民营、小微企业的政策效果逐步显现,包含银行贷款、债券、表外融资在内的社会综合融资成本都有所下行。

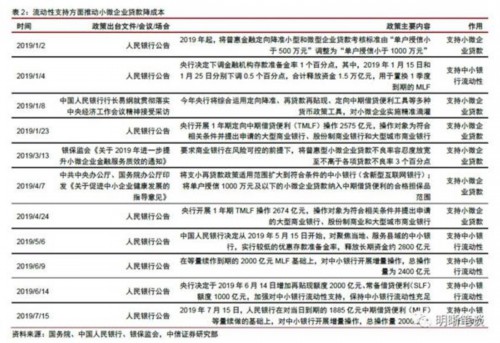

专栏1中继续强调降低小微企业融资成本,流动性定向支持分为定向中小银行和针对小微、民营和三农贷款。今年以来货币政策在降低小微企业融资成本方面下足工夫,货币政策定向工具也层出不穷,围绕银行为中枢,从流动性、利率和资本约束三个角度推动小微企业融资成本下行。而从流动性支持的角度又可以分为两类:(1)以支持中小银行流动性为目的的MLF定向操作、提高SLF额度;(2)以定向支持小微、民营、三农贷款为目的的增加再贷款再贴现额度、TMLF操作、PSL操作等。

总的来说,下一阶段的货币政策要在把好闸门的前提下保持流动性合理充裕并加强边际调节,并进一步缓解小微企业融资难融资贵的问题,一方面是继续坚持针对小微贷款和中小银行的流动性支持,还需要破解利率和资本约束。流动性支持方面,大开大合的货币政策让位给定向性流动性投放,我们认为下半年将动用的工具是:(1)在三挡两优框架下的定向降准,大概率是针对“第二档”中型银行的定向降准;(2)MLF定向和TMLF操作;(3)增加再贷款再贴现额度。破解利率约束方面则是进一步推进贷款利率市场化;破除资本约束则是支持银行发行永续债等补充资本。

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁