中信证券:货币乘数是否已经到达极限?未来走势几何?

08/08

08:59

正文

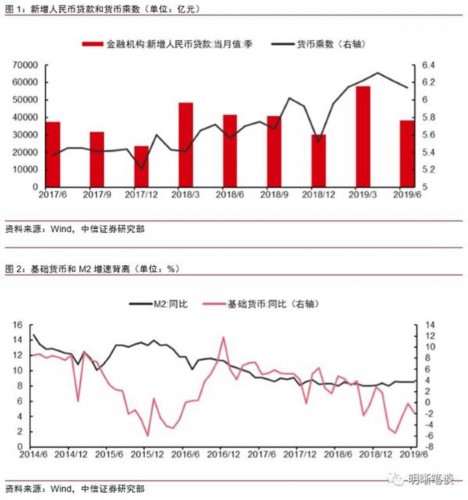

根据人民银行于7月12日公布的金融数据,2019年二季度中国货币乘数均值已经达到6.22,是该指标有统计以来的最高值。2019年6月货币乘数虽略有下降,但也高达6.14.2019年二季度人民币贷款投放38600亿元,去年同期41700亿元,同时2018年二季度货币乘数仅有5.6左右,可见货币乘数的高增并非单纯源于信贷扩张。我们在7月29日专题文章《债市启明0729-如何看待基础货币和M2的背离?》中谈到了目前基础货币和M2增速背离的原因:M2增速主要来源于信用扩张的多元化,而央行对基础货币波动性的容忍性在不断提升,这是货币乘数波动的直接原因。

如此高的货币乘数,不仅仅是银行体系引用扩张方式的一个缩影,更是我国货币体系运行现状的一个重要表征,在本文中我们将从一个更宏观的视角对其进行分析和展望。我们认为货币乘数是一个结果和表象,是货币政策取向和银行扩张行为的总体体现,我们不认为货币乘数对未来信用扩张有多么明显的引导作用,其数字变动实际上能够很明晰的提醒我们货币政策和银行信用扩张的相对趋向,这可能是这一指标的最大意义。

“央行-银行”职责分野引致货币乘数高增

在7月29日的专题文章《债市启明0729-如何看待基础货币和M2的背离?》中我们提到,M2的稳定增长和基础货币在0轴附近保持波动直接推动了货币乘数的高增,而探究商业银行(M2创造的主体)和中央银行(高能货币投放)的行为,可以帮助我们从更宏观的视角把握货币乘数陡增现象。

银行信贷投放扩张,央行流动性投放较少是货币乘数上升的直接原因。2019年上半年央行共通过各种方式回笼流动性10291亿元,较去年同期2960亿元的流动性回笼多7331亿元。但如果同时观察新增人民币贷款增量,我们发现2019年上半年新增人民币贷款增量达96700亿元,较去年同期增加17000亿元。央行在2019年二季度始终执行稳健的货币政策,OMO操作以抚平资金面波动为主,今年以来净投放大幅转负;同时银行部门肩负着信贷“稳增长”的任务,今年以来的信贷高增直接拉高了货币乘数。

昨晚 一只鸡教我做上海宁

昨晚 一只鸡教我做上海宁