邓海清:DR001“破1”会是中国央行追随降息的先兆吗?

06/26

11:14

三、若外部冲击不加码,内部经济不失速,则债市依然维持震荡市,警惕隔夜回购利率反弹风险

近期货币市场流动性确实非常宽松,原因在于央行对冲同业刚兑打破和结构化发行爆雷的影响。

从利率市场化进程来看,由于不同的金融机构的信用资质不同,适当的信用利差和流动性分层的存在是合理的。但是当前中国金融机构的信用风险识别和信用风险定价能力依然比较欠缺,导致“一刀切”式的粗放型风险规避策略盛行。

某一个机构或产品出现风险之后,由于金融机构无法判断同类型的其他各个机构和产品单独的风险,干脆就将这一类型的机构和产品全部拉入“黑名单”。整个市场都是同样的操作,“羊群效应”显著,导致流动性的分层和局部收缩过于剧烈,矫枉过正,会引发不必要的流动性风险。

因此,央行通过多重手段维护市场流动性、缓解市场分层,是正确的做法。一方面,采取了许多结构性的措施,如利用信用风险缓释工具支持部分中小银行存单发行、增加SLF和再贴现额度、头部券商“发债+流动性支持非银机构”等等。另一方面,央行通过总量上一定程度的“过度宽松”来倒逼大行融出,实现流动性的传导。

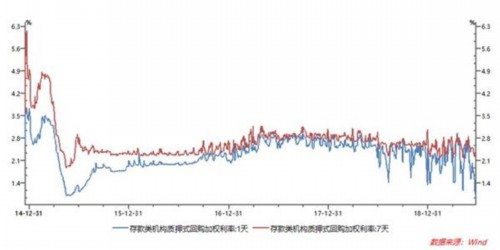

从历史上看,2015年4月至2015年底,DR001出现了很长一段时间的低于2%的时期,债市也在2015年上半年的震荡之后,于下半年进入了牛市。

但当时的背景是“经济向下+股市风险”,货币政策宽松是长期性的,所以债市收益率下行空间打开。这与当前经济情况并不相同。从DR007来看,当前更反映货币意图的DR007并没有快速跟进。此次DR001反映的可能是央妈对市场短期流动性态度,是为了应对市场的短期冲击。

DR001“破1”和非银“钱荒”并存,反映了当前市场流动性分层的结构性问题。但如果据此认为中国央行即将追随海外央行加码宽松,证据并不充分,存在误判的风险。

如果没有外部冲击加剧、经济快速下行等更强的信号,尚不能断言央行宽松加码。判断央行中长期货币政策的走势还需要继续观察经济增长、通胀、金融风险、汇率、外部环境等因素的演化路径。

如果我们的这一判断成立,那么DR001在低位区间持续的时间取决于流动性风险得到缓释的速度。随着中小银行和非银金融机构的流动性压力得到缓解,DR001 可能向DR007回归。

从央行公开市场操作来看,本周已经连续两天暂停逆回购。

因此,随着债市不断走牛,债市风险逐渐高于机会,如果根据近期的DR001来判断杠杆套利空间和债市走势,可能存在一定风险。

整体上讲,对于2019年债券市场,2018年“躺着赚钱”的时代结束,2019 年更多的是区间震荡中的反向交易性机会,债券市场的投资者需要从“守株待兔”模式切换到“勤劳的小蜜蜂”模式。

老"扎台型"的"开开衬衫"

老"扎台型"的"开开衬衫"