海通宏观姜超:为何经济减速 股市反而大涨?

2019

06/24

10:21

分享

返回

相比之下,目前中国的消费整体增速高达8%以上,中国优秀消费企业的业绩增速或会达到10%-20%,其实并不比美国的消费公司差。事实上,过去10年中国股市的日常消费、医疗保健、信息技术和可选消费这四大消费板块的年均涨幅分别为14%、12%、12%、7%,其实并不比美国过去30年的消费板块表现差。

低增速利好周期龙头。

在美国经济中,投资的占比只有18%,远低于消费占比的68%。过去30年美国的投资平均增速为4.6%,而其中代表产能扩张的设备和建筑投资增速只有4.2%,均低于消费增速。

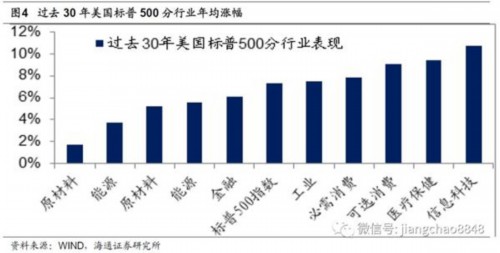

在美国股市中,过去30年中,工业、能源和原材料三大周期行业的年均涨幅分别为7.5%、5.2%和5.6%,其实也有不错的正回报。

而中国过去10年的投资平均增速高达17.5%,其中代表产能扩张的制造业投资平均增速也达到16.6%。但是在股市当中,工业、能源和材料这三大周期行业过去10年的年均涨幅分别只有3%、-5%和2%,远低于美国的相关行业。

为何投资增速高企,周期行业反而表现不佳?原因或在于投资增速高企对应着巨大的新增产能投放,这意味着行业竞争的加剧,同时也意味着企业存在巨大的资本开支、侵蚀了企业的利润。

而当前中国的投资增速降至5%左右,制造业投资增速降至0左右,远低于设备折旧率,这意味着周期行业几乎没有新增产能投放,没有了新的玩家加入,竞争环境大为改善,与此同时现有龙头企业的资本开支减少,企业利润反而有了保证。

本文来源:姜超宏观债券研究 作者:姜超 责任编辑:赵瑜

"四千年美少女"费沁源

"四千年美少女"费沁源