恒大经济研究院:中国房企未来发展之路 香港租售混合模式经验

06/10

09:14

3、经营特点:低周转、财务稳健

开发和自持混合经营。龙头房企物业租赁收入平均占营业收入的30%,投资性房地产平均占总资产的56%。自持业务带来充沛现金流,现金及现金等价物占流动资产的30%。

产品定位高端,开发周期长。拿地偏向城市核心+地铁沿线;逆周期拿地、顺周期开发,拿地到商户入驻可间隔5-8年。精细开发对应低周转,平均总资产周转率0.1,为美国的1/10、中国的1/3。

财务稳健,低负债运营。平均资产负债率32%、净负债率18%、现金短债比5.4,财务稳健。

风险提示:各经济体发展实际情况存在差异

目录

1 香港龙头房企有哪些?

2 香港龙头房企发展历程

2.1 1945-1967年:大量小型房企成立

2.2 1968-1984年:利用上市融资,拿地、并购实现规模三级跳

2.3 1985-1997年:行业走向集中,标杆房企开始多元化探索

3 香港龙头房企经营特点:租售混合、精细开发、稳财务、重利润

3.1 专注地产主业,采用租售混合经营业务模式

3.2 定位高端产品线,精耕细作打造精品

3.3 项目周期长,充分发掘土地价值

3.4 低负债经营,现金为王、重视利润

正文

1、香港龙头房企有哪些?

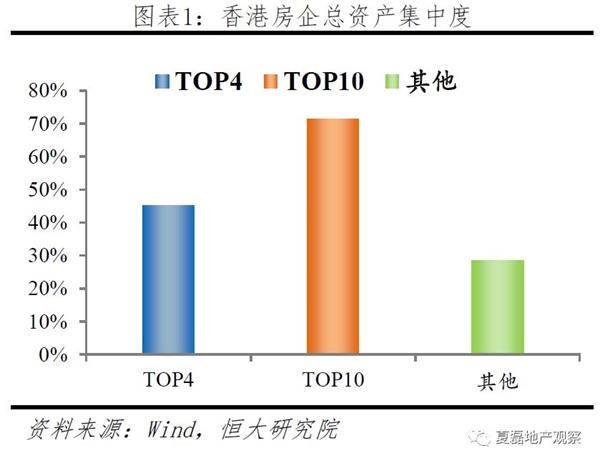

香港房地产市场高度集中,前十大地产商形成垄断之势。香港土地资源稀缺与单价值较高的特点形成了香港房地产行业高度集中的局面。经过香港数次房地产周期,香港房地产业通过不断并购整合最终形成了十家规模庞大、资金实力雄厚的房地产企业,其中郭德胜创办的新鸿基、李嘉诚创办的长实集团、郑裕彤创办的新世界发展及李兆基创办的恒基地产稳居排行榜前4,成为香港地产界的四大家族。 从总资产集中度来看,四大家族资产规模占到港交所上市房企(主要业务在内地或非香港地区的除外)总资产规模45%,前十大房企占72%; 营收进一步向头部集中,四大家族营收占比接近60%,前十大房企占比77%。

上海著名的贵族学校

上海著名的贵族学校