广发证券戴康:本轮牛市的驱动力在哪儿?

04/25

09:45

04

“金融供给侧慢牛”中,如何把握受益行业

既然我们认为“让市场在资源配置中发挥更大的作用”之下的金融供给侧改革是驱动本轮行情的核心因素,那么牛市的主线是金融供给侧改革的资金需求端和供给端,需求端是高质量发展行业尤其是硬科技以及先进制造,供给端券商担当重要的角色。

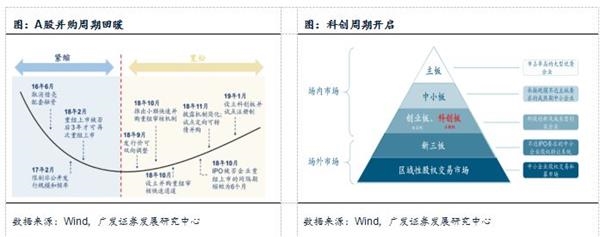

从“新经济”信用扩张的需求端来看,2015年以来科技成长股的盈利周期、并购周期、科创周期首次迎来难得的“三周期共振”,将成为本轮“金融供给侧慢牛”的领头羊。

盈利周期确认——2018年年报创业板的存量商誉开始首次下降,2019年商誉无虞,成长股“盈利底”确认,相对于A股整体迎来相对业绩优势,如电子(消费电子、半导体)及军工。

并购周期回暖——2018年三季度以来,证监会连发多项政策从审核速度、可并购资产和方向、创新机制设计、信息披露等四大维度对并购重组进行了放松,随后A股市场的并购活跃度回暖,2018年四季度的并购规模与数量双升。如计算机产业创新落地,车载智能、云服务、医疗信息化等软件行业是主要方向。

科创周期开启——2019年初科创板“破茧化蝶”,顶层设计框架基本落地。科创板为硬科技、负盈利、AB、红筹企业提供直接融资渠道,旨在以“增量”促“存量”改革,对自主可控事业、资本市场布局具备深远的战略和战术价值。如人工智能、生物科技等硬科技直融通道延展。

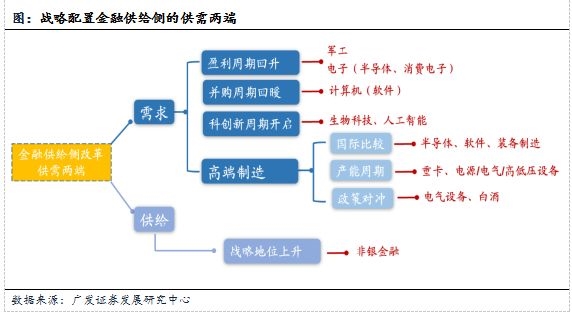

高端制造业也将是新经济“宽信用”需求端政策的重点发力方向。从ROE杜邦拆解的视角来看,07年以前周转率是中国经济关键的驱动力(加入WTO),08年金融危机之后,加杠杆成为经济增长的重要驱动力(地产+基建)。

当前,中国经济处于新旧动能换挡期,周转率和杠杆率继续上升的空间有限,利润率将成为中国经济增长的新动能。抬升高端制造业在全球价值链中的位置,提升中国企业在高端制造领域的定价权,将显著改善中国企业的利润率水平。中国的高端制造扶持战略在一定程度上会削弱美国企业全球价值链的定价权,因此,美国对中国“卡脖子”的领域将是政策潜在发力方向,建议关注美国利润率显著高于中国的行业:半导体、软件、装备制造。

从“金融供给侧改革”的供给端来看,则主要为资本市场上打通直接融资桥梁的金融机构。券商作为“金融供给侧改革”中资本市场的重要参与方,业绩与估值的负向压制缓和、战略地位显著提升。监管风向的转换有利于此前压制券商估值与盈利预期的因素缓和,券商估值向上修复。此外,作为“金融供给侧改革”中直接融资的业务方,证券行业将在科创板、注册制、退市制等制度构建与完善中发力,对上市企业的筛选和倾斜将有助于资本市场主体的优胜劣汰。

从更长期的视角看,中国竞争优势企业将在“金融供给侧慢牛”中真正享受到估值溢价。金融供给侧改革是一场深刻而又广泛的金融体系制度变革,这场制度变革将分别从股票供给端(上市公司)和股票需求端(投资者)等多个维度,推动A股市场结构演化,并进而影响A股投资思维演变。从股票供给端来看,科创板推出并试点注册制,配套以退市制度完善,A股将经历一场优胜劣汰,A股生态进化后中国优势企业胜出;从股票需求端来看,扩大金融对外开放、境内机构考核期拉长,A股投资者结构将发生深刻变化,长线投资者话语权不断提升。股票供给端和需求端的演变,推动A股投资思维向存量思维倾斜。边际思维和博弈思维重要性下降,存量思维重要性上升。当前中国经济基本面较海外更优,且A股估值并不贵,长线资金的最优选择之一就是以合理或便宜的价格买入中国具有竞争优势行业。从中国经济供需两端寻找中国优势,从需求端看,中国优势在于庞大内需以及拓展海外市场,食品饮料(白酒、调味品、乳品)、家电(白电、小家电)、建材(石膏板、涂料)等;从供给端来看,中国优势在于产业链完善以及特有资源,电子(安防、激光)等。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团