广发证券戴康:本轮牛市的驱动力在哪儿?

04/25

09:45

03

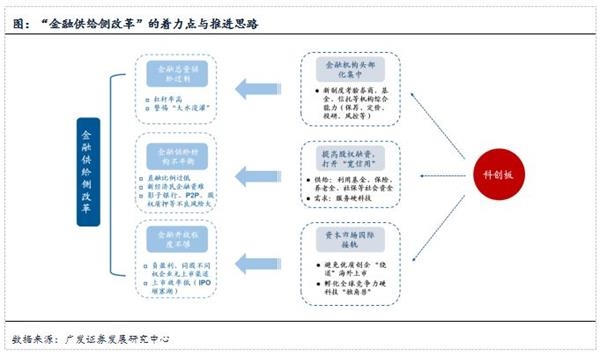

“金融供给侧慢牛”,市场认识仍然不足

与2016年大部分投资者忽视了“供给侧结构性改革”带来的深刻变化相似,当前市场对于“金融供给侧结构性改革”的认知也远远不够。 我们认为市场还存在三点比较显著的“预期差”——过于看重基本面变化而忽视贴现率驱动更强,误认为是“大水牛”而忽视了风险偏好的影响更大,对金融供给侧改革的战略定位及持续性认识不足。

第一,部分投资者认为“金融供给侧改革”对于基本面的拉动作用有限,但我们认为“金融供给侧改革”将核心作用于股票定价模型DDM分母端,贴现率的变化更为重要。

2019年A股盈利下行的判断并未发生根本改变,只是减税降费、宽信用等政策刺激逐步见效,有助于盈利拐点预期的形成。2019年两会减税方案落地,不考虑企业让利消费者的中性假设下,增值税率下调将使A股整体减税约2400亿元、净利润增厚5%,使A股非金融净利润增厚9%,结构上制造业显著受益。减税落地及社融大增对盈利下滑形成托举,考虑了研发费用抵扣以及潜在的增值税扣减之后,我们判断2019年全年盈利增速-5.6%,盈利底部大概率于二季度出现。

一季度经济数据表现韧性,而中国经济面临的是高杠杆结构性问题,体现在国企、地方政府和居民部门杠杆率较高,非过往靠需求端政策刺激就能解决的周期性问题。当前企业ROE和贷款利率之差继续下行,企业很难有加杠杆的动力。在这样的背景下,本轮信用传导从量变到质变,但结构性问题导致社融对盈利的引领作用弱化,企业盈利难以成为A股持续的强劲拉动力。

因此,“金融供给侧改革”不像2016-2017年的“实体供给侧改革”,并不直接作用于A股的企业盈利,对于分子端更多是结构性影响(扶持“新经济”的科创行业盈利预期改善),但对于贴现率的影响和拉动则更加长远。

第二,部分投资者认为“金融供给侧改革”或走回“大水牛”的老路,我们认为未来改革对于流动性更多的是结构性影响,更重要的是资本市场乃至全社会的风险偏好提升。

全球流动性拐点缓和已经成为市场共识,中国金融供给侧改革将推动国内广谱利率继续下行。当前中国CPI、PPI、房价和历史盈利下行后期相比仍处相对高位,尤其是房价。社融、M2增速与名义GDP增速相匹配意味着广义货币回升有限,并非“大水牛”。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团