谢亚轩:货币政策见效后转向观望 目前并无收紧基础

04/17

10:29

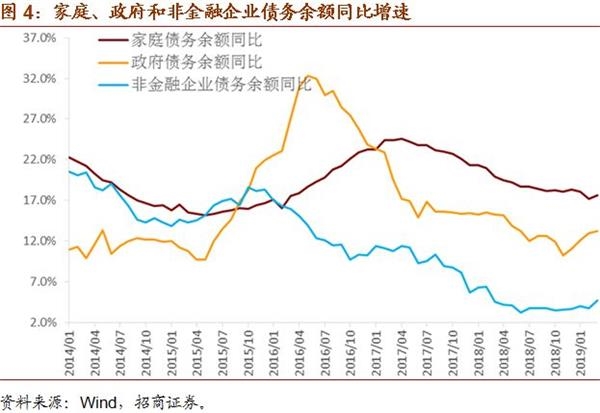

具体来看,3月末,家庭债务余额49.1万亿,同比增长17.7%,明显高于前值17.1%,但仍低于1月末的18.1%,主要是受短期贷款扰动;我们认为家庭部门去杠杆的趋势仍会在较长时间内延续,对应房地产数据表现难言乐观。3月末,政府债务余额54.3万亿,同比增长13.2%,高于前值12.9%;现有高频数据显示,4月政府负债增速或与3月基本持平,显示政府在看到政策刺激见效后,短期转向观望。3月末,非金融企业债务余额118.0万亿,同比增长4.7%,高于前值3.7%;从现有数据分析,伴随盈利见底,非金融企业负债增速的底部或已于2018年底形成。

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。图5的数据显示,本轮工业企业去杠杆始于2011年中期,其债务余额同比增速从2011年中的20%降至2016年7月份的4.5%,有比较明显的出清。而随着供给的减少,2016年初工业企业盈利开始持续好转,并引发了此后杠杆的增加,2017年4月工业企业负债同比增速升至6.7%;在工业企业加杠杆的过程中,伴随着制造业投资和民间固定资产投资的恢复,对中国经济形成了一定程度上的支持。但在2017年4月至2018年底之间,工业企业负债增速触顶回落,这与2017年一季度其盈利见顶相符。2019年1-2月工业企业利润同比下降14.0%,2018年12月同比下降1.9%;工业企业利润率降至2011年以来同期的最低水平,不过毛利率表现尚可,与2011年以来同期相比处于高位(仅次于2018年和2011年);资产周转率亦降至2011年以来同期的最低水平。从负债的角度,2月工业企业负债余额同比增长6.0%,高于前值5.2%。根据现有的数据,我们预计本轮盈利底部或已在1-2月形成,负债增速亦已基本见底。对于国有企业而言,2013年有数据至2017年11月之间,剔除掉一段不可比的部分,其债务余额同比增速在绝大多数时间里稳定在10%-15%之间,2017年底以来,该数据出现明显下降,2018年11月末降至7.6%的历史最低水平,但12月反弹至8.1%,或与财政刺激有关,2019年2月仍稳定在8.1%。 我们倾向于认为,政府在长期仍将致力于国有企业市场化改革,关注由此带来的信用风险释放和信用利差重估。我们倾向于认为,2019年信用市场面临的违约压力会小于2018年,更加需要关注的是估值风险。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团