天风策略:4月下旬市场风险较大 看好6月末的成长股机会

2019

04/15

10:18

分享

返回

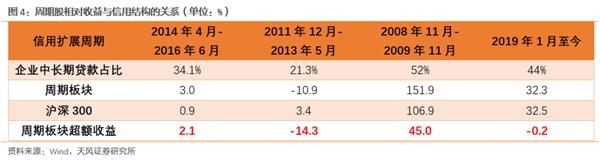

2、信用扩展阶段,顺周期板块的表现,取决于信用的结构

顺周期板块在信用扩展阶段的表现,取决于盈利改善的幅度,而盈利改善的幅度则有赖于信用的解构。

我们以信贷中企业部门中长期贷款占比,来衡量信用结构的优劣,和盈利未来改善的力度。

(1)2009年的信用扩展周期中,企业部门中长期贷款的整体占比为52%,信用结构非常不错,对应盈利改善幅度较大,从而顺周期板块相对表现较好。

(2)2012年的信用扩展周期中,企业部门中长期贷款的整体占比为21.3%,信用结构非常差,对应盈利改善幅度较小,从而顺周期板块相对表现较差。

(3)2014-2015年的信用扩展周期中,企业部门中长期贷款的整体占比为34.1%,信用结构一般,对应盈利改善力度一般,从而顺周期板块相对表现也一般。

2019年的信用扩张中,截至目前,企业部门中长期贷款的整体占比为44%,介于14-15年和09年的情况之间。

3、短期经济复苏的预期过于乐观,顺周期是交易性机会,5月经济数据证伪概率较大

从上面的情况可以看到,目前介于14-15和09年之间的信用结构,从逻辑上来看,对应顺周期板块应当有一些超额收益,叠加目前市场对于当前经济企稳的乐观预期,短期来看,顺周期板块有一定补涨和交易性的机会。

本文来源:天风证券 作者: 责任编辑:杨宵敏

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团