天风策略:4月下旬市场风险较大 看好6月末的成长股机会

2019

04/15

10:18

分享

返回

但当前格局下,周期板块的钱不好赚,有三方面原因:

一是目前马上进入一季报密集披露窗口期,周期股的盈利方面,好消息不多。

二是从估值修复的角度,上图中,周期股年初以来没有大幅落后沪深300,修复空间并不显著。

三是从盈利复苏的情况看,5月经济和盈利数据证伪的概率较大。

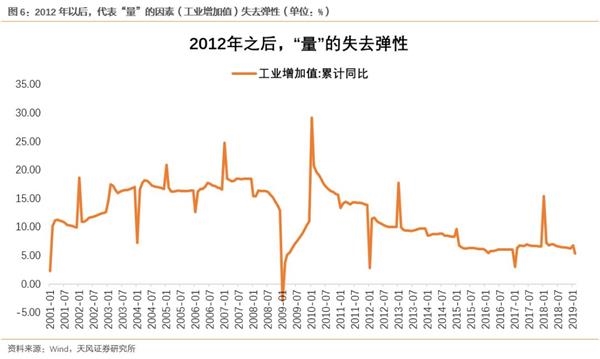

以工业企业盈利为例,过往在“量”的因素弹性较大的情况下,工业企业盈利(名义指),往往与工业增加值同步见底,且领先于“价”的因素(PPI)。

但是自2012年之后,随着经济增长进入窄幅波动的区间,“量”的因素在失去弹性,工业增加值对工业企业盈利的影响在弱化,而“价”的因素占了主导,因此,工业企业盈利与PPI的变化几乎同步。

2018年的5-8月是PPI基数最高的阶段,单月同比都在4%以上,对应2019年的5-8月,如果不出现新的涨价因素,那么通缩的概率就非常大,也是同时是工业企业盈利今年二次探底的阶段。

因此,我们预计,工业企业盈利的最低点在三季度末,从预期的角度,三、四季度之间是顺周期板块相对不错的机会。

本文来源:天风证券 作者: 责任编辑:杨宵敏

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团