海通宏观姜超:未来经济进入稳杠杆阶段而非加杠杆

2019

03/11

10:23

分享

返回

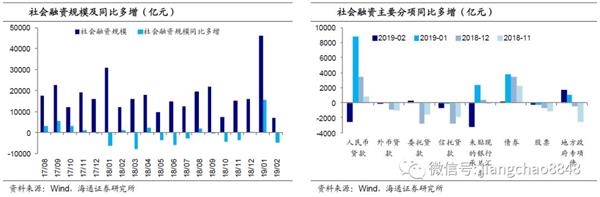

3月10日,央行公布2月金融统计数据:2月新增社融7030亿元,同比少增4847亿元;M2增速回落至8.0%;金融机构贷款增加8858亿元,同比多增465亿元。我们的观点是: 社融增速回落,稳杠杆而非加杠杆。

1。 信贷票据回落,债券仍是多增

2月新增社融7030 亿元,同比少增4847亿元。其中2月对实体发放贷款7641亿,同比少增2558亿元,未贴现银行承兑汇票减少3103亿元,同比多减3200亿元,委托贷款和信托贷款分别同比少减242亿元和多减711亿元。企业和地方债直接融资仍是贡献,企业债券净融资805亿元,同比多增191亿元,地方政府专项债净融资1771亿元,同比多增1663亿元。

从结构来看,1月大幅改善的贷款和票据未能持续,背后存在年初冲量和季节性因素,后续信贷的改善仍需过程,而在宽信用政策和积极财政背景下,企业债券和地方债发行持续多增,是近期支撑社融的主要来源。

1月非标融资改善,但2 月再度萎缩,主要原因是企业开具的银行承兑 汇票同比少增。这背后有季节性原因,2月未贴现的银行承兑汇票往往低增,并且由于今年春节在2月5日(类似16年,在2月8日),企业生产经营暂停,也对全月开票情况有影响,此外部分票据套利行为被监管注意到,也令开票有所降温,此外信托贷款也同比少增,表外非标融资整体萎缩,同比多减3600多亿,若参考16年情况3月未贴现承兑汇票有所改善,则非标融资对社融的拖累仍将减轻。

本文来源:姜超宏观债券研究 作者:姜超 责任编辑:杨宵敏

沪上百年老字号雷允上

沪上百年老字号雷允上