海通宏观姜超:居民短期消费贷款高增 消费贷带来了消费吗?

12/18

10:00

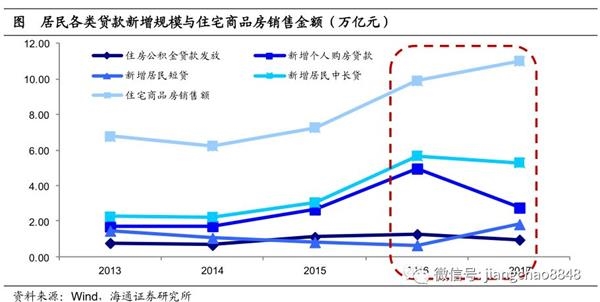

从数据看,17年居民短贷和非房贷的中长贷,似乎可以弥补这一缺口。15-16年,商品房销售额分别较之前一年增加了1.0万亿和2.6万亿元,对应的居民房贷分别多增了0.9万亿和2.3万亿元,新增中长贷规模也与新增房贷十分接近。但17年一方面房贷比16年少增了2.2万亿,而居民中长贷仅少增0.4万亿,另一方面居民短贷同比多增1.2万亿,我们认为,这其中都可能有一部分实际流入了楼市。事实上,17年下半年监管部门也注意到了消费贷流入地产的现象,政策和监管的补丁随之而来。

3。 过度举债的后果

3.1 增加短期偿债压力

近年我国居民部门杠杆率上升较快已是不争的事实。我国居民部门负债近年来持续扩张,我们测算到18年上半年居民贷款余额占GDP的比重超过56%,如果按分配到居民部门的收入的比重去大致估算,居民贷款余额已超过可支配收入的90%,而按照央行的计算,17年末住户部门债务收入比更高达112.2%,偿债压力已然不轻。

17年开始的居民短贷高增,一个后果就是大幅增加短期偿债压力,短期化的居民负债结构变得更加脆弱。短期贷款意味着在一年之内不仅要付息还要还本,如果是为了日常消费、适度增加消费短贷,那么偿债的压力并不会增加太多,但如果是出于投机、过度举债,那么与中长贷相比,居民将更快面临较大的还款压力。17年居民部门新增短期消费贷款1.8万亿以上,与16年相比多增了1.2万亿,翻了一倍还不止,这就导致17年开始居民的偿债压力明显增加。

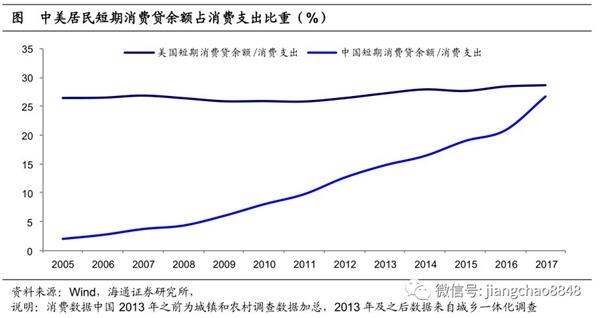

印象中我国一直是高储蓄率的国家,居民借贷消费的习惯远不如欧美,似乎增加一些消费信贷也没问题,但实际上,这在过去几年已经发生了不小的变化。将中美两国的居民短期消费贷与当年消费支出比较发现,美国这两者的比重08年以来一直稳定26%左右,17年缓慢升至28.8%;我国的相应比例近年持续提升,08年尚不到5%,17底已经上升至26.7%,并且仅2017年一年就提高了接近6个百分点。如果这其中的短贷都是用于消费的话,那么我国的短期消费信贷的使用程度已经与美国相差无几。

直接对比居民短期消费贷规模与居民收入,中国的情况也已经接近美国。长期以来,美国居民的短期消费贷占可支配收入的比例稳定25%左右,而我国短期消费贷款占可支配收入比例由08年的3%提升至17年的接近19%,仅17年就提高了4个百分点。

"远东第一楼"前世今生

"远东第一楼"前世今生