海通宏观姜超:居民短期消费贷款高增 消费贷带来了消费吗?

12/18

10:00

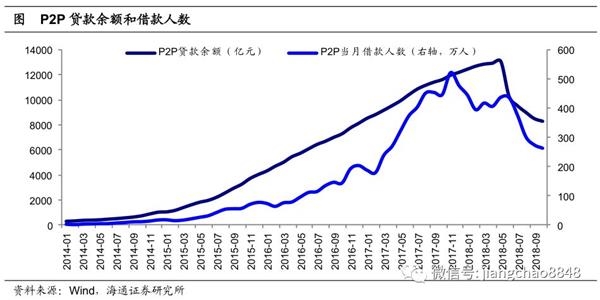

此外,今年P2P的爆雷和严监管,也使部分原本互联网金融领域的消费信贷回到了银行体系。2013年后,在政策和技术的支持下,互联网金融快速兴起,提供了小额、短期、低门槛的贷款服务。P2P贷款余额17年上半年超过1万亿,2017年当月借款人数最多时超过500万。但随着17年底监管对P2P加强指导,推进整改与登记,不少违规平台问题开始暴露,甚至出现违约、清盘。18年5月至10月,P2P贷款余额从1.3万亿降至8千亿,当月借款人数从430多万锐减至260多万,这过程中一些原本在统计之外的居民信贷也重回了银行表内。

2.3 房贷政策受限,短贷流向地产

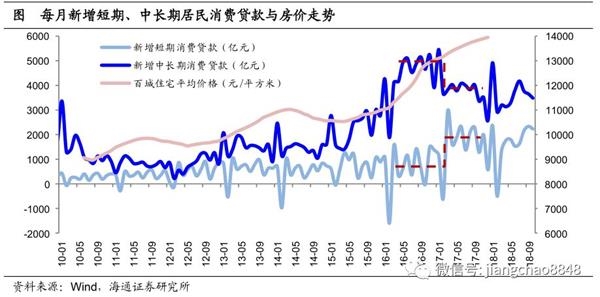

但消费习惯的变化是缓慢而连续的,银行业务转型也有一个过程,而P2P的贷款余额下降是18年中才开始出现,因此都不太可能是17年短贷突然高增的主因。因此更重要的原因或在于外部政策—— 16年4季度地产政策收紧后,居民房贷受限,短期消费贷便成为了继续加杠杆购房的工具。

从现象上看,17年新增居民短贷爆发,几乎是完美接棒居民中长贷的回落。自15年房价上涨启动,月均的新增居民中长期消费贷从2000亿元左右增至16年下半年5000亿元的水平。16年4季度各地密集出台地产调控政策,尤其是提高首付比例、限购限贷等措施,使得以居民房贷为主要构成的中长期消费贷从月均新增5000亿左右降至17年约4000亿。而与此同时我们却看到,居民短期消费贷随即开始爆发,16年1-10月的居民短期消费贷月均新增规模尚不足600亿元,17年却迅速达到月均新增1500亿元以上。

17年初虽然房价增幅略有放缓,但居民购房意愿不太会立即降温,房贷受限后,一部分非房贷的消费贷流向了楼市。17年居民个人购房贷款增幅较16年减少2.2万亿,但住宅销售额却比16年增加了1.1万亿,这种背离意味着必然有其他来源在支持居民购房,要么是居民存款,要么是其他贷款。

"远东第一楼"前世今生

"远东第一楼"前世今生