海通宏观姜超:居民短期消费贷款高增 消费贷带来了消费吗?

12/18

10:00

2。 短贷高增的原因

2.1 消费贷带来了消费吗?

在收入增长匹配的范围内,居民适度增加借贷,理论上可以促进当期的消费。根据全国城乡一体化调查,13-17年我国居民的消费支出(统计局城乡一体化调查中的“消费”不包括购房,下同)从18万亿元增长至25.5万亿元,而扣除购房贷款后的居民消费贷款的余额从也3.2万亿元增加到9.6万亿元,粗略来看,消费的增长似乎的确是伴随着消费贷规模的增加。

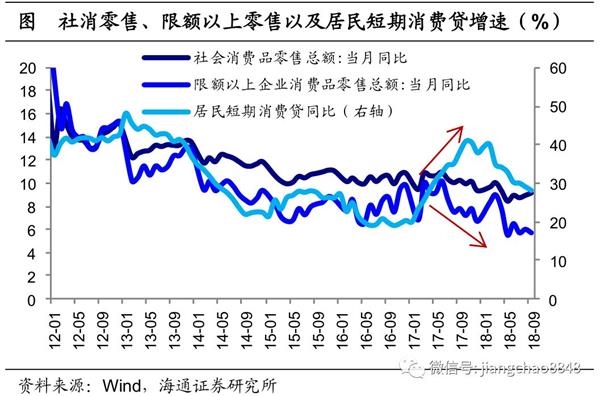

但进一步比较却不难发现,尽管17年以来居民短期消费贷高增,但最近两年消费的增长并不快,短期消费贷与消费似乎出现了背离。2017年居民短期消费贷余额的增速从20%左右翻倍至40%左右,但社消零售增速却始终维持在10%左右,甚至呈下降趋势。而对比消费和消费贷数据可以看到,我国居民消费贷余额与居民消费支出之比从2013年的17.6%增至2017年的37.8%,翻了一倍多,特别是2017年这一比例提高了13个百分点,一改此前温和上升的趋势,所以2017年以来,居民消费贷款越来越多,但消费增长却比较缓慢。

导致上述背离现象的,无非是两种可能:一是消费者对借贷消费的依赖加深,同样的消费需要更多的借贷来完成, 二则是近年高增的短期消费信贷有一部分流向别处,而没有用于原本的日常消费需求,使得信贷增长快于同时期的消费增长。

2.2 消费习惯变迁,银行发力零售

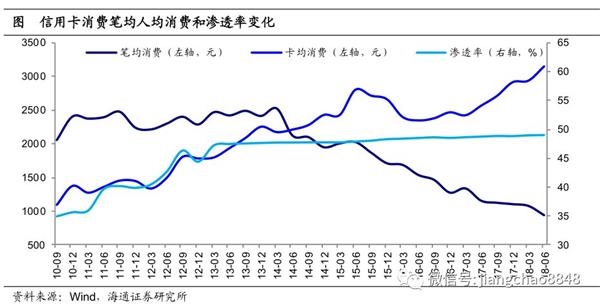

一方面,居民借贷消费的理念的确在不断深入。消费信贷近年在互联网金融的助推之下发展迅速。我们以信用卡消费这一典型的居民借贷消费为例,14年以来,信用卡渗透率基本稳定在48%左右,而笔均消费则从2500元左右降至了1000元左右,说明信用卡消费从大额支出逐渐向小额消费场景普及,而结合信用卡的卡均消费持续增长,说明信用卡消费的频次也在提升。此外,15年以来的地产周期带动装修、家电、汽车等方面需求增加,而这些大件或者耐用消费品也是正是传统的短期消费贷的主要流向。

另一方面,银行近年也的确在大力开拓零售业务。今年以来经济增长放缓、风险偏好下降、企业需求走弱等宏观环境的变化,促使银行更加重视面向居民的零售业务,17年以来居民房贷因调控政策受限,短贷则成了另一个发力点。

与房贷相比,一些短期消费贷无需抵押,但利率更高,银行的收益也更大。如一笔短期消费贷款月利率在0.5%或者以上的话,那么年化利率就大约在6%甚至更高,高于房贷5%左右的水平;而近年银行力推的各类信用卡分期业务,分期手续费一般可以达到每月0.6-0.8%左右,那么对应的年化利率就可能接近10%。从披露了非住房类消费贷款余额的部分银行报表也能看到,该类贷款增速在17年大多出现明显回升。

"远东第一楼"前世今生

"远东第一楼"前世今生