任泽平:未来存准率的长期趋势一定是逐步向下调整

12/05

09:51

自1948年德国建立起真正的银行存款准备金制度以来,德国的法定准备金率一直处于一个逐渐下降的趋势。在二十世纪七十年代,德国的法定准备金率最高达14.65%且央行不对准备金付息。过高的无法产生收益的准备金给德国的商业银行造成了严重的负担,于是德国央行开始逐渐下调准备金率。1988年《巴塞尔协议》的签订为银行的资本充足率提供了新的保障,准备金率进一步下调,1994降低到了5%的水平。

欧洲央行很大程度上参考了德国央行的准备金政策与实践。欧洲央行自1998年要求德国等十二个欧盟成员国的信贷机构持有2%最低法定准备以来,并没有频繁的对准备金率进行调整,可见欧洲央行并未将准备金制度作为一项货币政策使用。

日本的法定准备金制度在二十世纪年代有了较好的发展,但准备金率始终处在一个很低的水平上,日本央行也并未将准备金政策作为一个主要的货币工具,调整次数少、幅度小。到目前为止,日本央行最后一次调整准备金率是在1991年,此后准备金率一直在1%-3%的水平。

1970年,美国活期存款存准率为13.5%-17%的水平,与现阶段中国较为接近。彼时美联储成员银行迅速下降,出现存款转移,美联储信用控制能力下降,成员银行的准备金税负担凸现。1984年以后,由于存款账户的创新和对存款利率的逐渐放开,准备金政策就失去了原有的地位,美联储更多的使用公开市场业务和再贴现来进行货币市场的调节。 总的来看,1959年恢复库存现金为适用准备金、20世纪70年代存款准备金率的下降、累进准备金制度的实施以及1980年《货币控制法案》相关内容的调整等都是以减轻存款机构的负担、促进市场竞争、提高货币政策的有效性为目的。现美国存准率为大型银行10%,中型银行3%,小型银行无要求。

目前中国大型存款类金融机构存准率依然高达14.50%,中小型存款类金融机构存准率高达12.50%,存在较大调整空间。从2007年到2016年期间,中国人民银行在短短的10年内共调整存准率42次,光进入18年以来,就4次下调存准率以应对产出下滑冲击。 央行基本上是以50bp的幅度进行上下调整,总体呈现出调整幅度小,频率高的特点。在不断的探索中,我国准备金政策大部分时段在10%以上区域内调整,最低也有6%(1999年),这与西方3%甚至更低的存款准备金率存在较大差异(加拿大等国家已将准备金率降为0,部分北欧国家如比利时、英国、瑞士等已取消法定存款准备金制度)。同时需要注意的是, 美联储允许库存现金作为存款准备金的资产,大多数存款机构通过其持有的库存现金(包括未存入中央银行的业务库存)即可以满足准备金需求,而我国则不允许。

3.3 从适用性和绝对空间看OMO、MLF、SLF操作空间

根据公开市场操作本身的适用性,公开市场操作地位有待进一步提高。

公开市场业务使各国货币当局对流动性监管更加精准,而且发挥作用的时滞更短、政策效果损失更小、主动性强,更关键的是对市场造成的波动小。公开市场操作工具必须具备的条件是流动性强、风险性低、市场认可度高, 世界上大多数发达国家均选择短期国债作为主要的操作对象,基本都以维持市场利率在基准利率左右为目标,进行较高频次的灵活操作。

2003年中国人民银行开始采用央票作为公开市场操作的主要交易品种时,主要用于对冲外汇占款。如今人民银行通过公开市场操作手段进行调节趋于频繁,逆周期调控思路也日渐清晰,并创设了多种新型公开市场操作工具。

人民银行应抓住外汇占款下降、利率市场化程度提高、货币政策主动性在握的历史机遇期,加紧利率市场化改革,进一步确立公开市场操作的货币工具地位。2012年以来我国公开市场操作较以往发生了三大变化:首先是近年来我国对外贸易的外汇占款持续下滑,预计贸易顺差缩小趋势将持续深化,央行公开市场操作空间扩张,主动性增强;其二是公开市场操作实现常态化,自2016年2月18日起,央行原则上每个工作日均开展公开市场操作,央行在货币政策执行报告中指出,这有利于形成OMO+MLF的基础货币投放模式;其三是直接融资的发展、利率市场化的不断推进减少了对商业银行信贷资金的需求,减弱了原有信贷传导机制的效果,因此公开市场操作的利率调控作用在日趋上升。

根据绝对空间,公开市场操作尚有一定的操作空间。

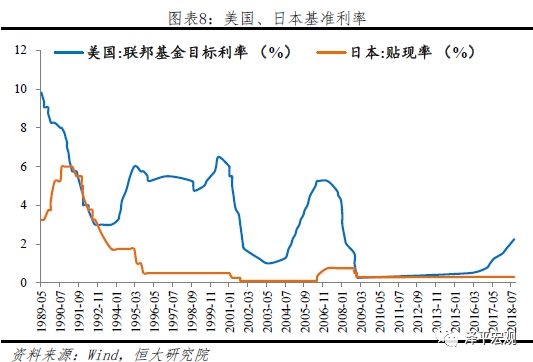

日本从1990年中期之后的数10年内,货币、财政政策松紧调整反复,未协调同步,相关政策对需求的提振效果不甚明显,导致日本经历了“失去的十年”。90年代日本经济下滑期间,日本政府错判形势,在经济泡沫危机发生一年多且通缩趋势已然确立以后,1991年才开始启动首轮货币宽松,直至95年才将利率陆续下调至0.5%的较低水平,1999年2 月正式开始实施零利率政策,将银行同业间无担保隔夜拆借利率目标值设定为0.15%,同年3月继续下调至0.04%。

美联储则吸取了日本的经验教训,面对经济下滑时短期内迅速将利率调节至较低水平,有效避免了经济陷入通缩。根据美联储的研究显示,在美国历史上发生过的九次经济危机期间,美联储一般趋于将联邦基金利率下调3至10个百分点,平均下调利率5.5个百分点。例如自2001年的互联网泡沫中,美联储自6.5%的高点起连续13次降息,将联邦基金利率下调至1%的40年新低水平。08年金融危机中,美联储在此后仅1年的时间里即将基准利率下调至0.25%的超低区间,并一直维持至2015年末。 这为人民银行在经历快速“去杠杆”以后的货币政策调整提供了有效的历史借鉴,现在7天逆回购、1年期MLF水平分别为2.55%、3.3%,央行在面对较大的产出增速下滑时尚有一定操作空间,可迅速、果断降息以对冲风险。

现人民银行的主要利用高频次的逆回购操作对流动性总量进行“削峰填谷”,构成利率走廊的实质性下限。在2006年10月至2018年10月的2年时间里,央行进行7天、14天和28天的回购操作频次与金额较高,其中以7天逆回购为最高。大额的SLF操作都发生在12月和1月以及春节前后,期限结构分布较为均匀,作为我国利率走廊的实质性上限主要用于季节性和临时性的流动性调节。

司雯嘉主张女人独立

司雯嘉主张女人独立