海通宏观姜超:债务的轮回与启示 从金融周期看历次危机

11/07

08:51

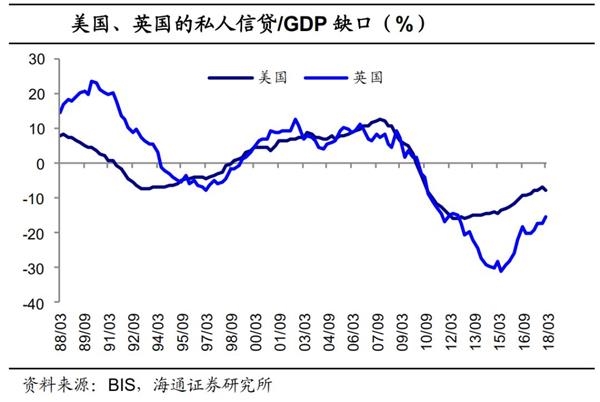

发达经济体中,美、英正处在金融周期扩张阶段。目前美国和英国已从次贷危机的影响中走出,信贷持续扩张,信贷/GDP缺口虽然低于0 ,但正逐步缩窄,向长期趋势靠近,同时美国和英国的实际房价水平也持续回升,因而正处在金融周期上行的阶段,还未到顶部。

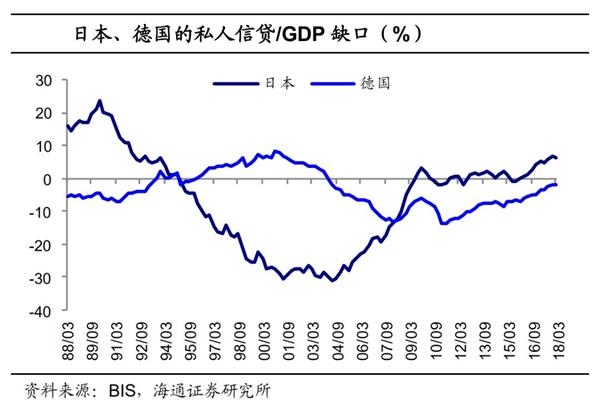

德国和日本的金融周期也在上升,并且可能比英、美等国更接近顶部。德国和日本的私人信贷/GDP缺口已分别接近和略超过长期趋势,两国房价09年以来也在上升,因此它们的金融周期同样是在上行。由于德国、日本在次贷危机中受到的波及更轻,其信贷恢复也更早,因此与英美相比可能也更接近顶部。但当前德国的私人信贷/GDP缺口仍为负,信贷尚未过热,而日本信贷扩张的速度比较慢,房价涨幅也不大,因而美元加息对它们的影响也会比较有限。

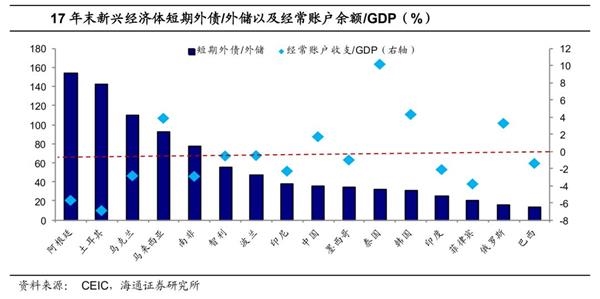

而新兴经济体则大多在08年危机后开启了金融周期的上行,并在过去两年见顶。从信贷来看,巴西、智利、泰国、土耳其、马来西亚等国的私人信贷/GDP缺口都在16年左右见顶,仅阿根廷还在缓慢上升;从房价看,这些国家中,马来西亚的房价实际涨幅最大,其次是土耳其,巴西房价则早在14年就开始回落。综合来看,大多数新兴经济体已到达金融周期顶部并开始下行,离顶部最近的几个国家主要是:阿根廷、马来西亚、土耳其、泰国、墨西哥。

今年以来随着美国加息节奏加快,这其中的一些新兴经济体也的确感受到了压力。今年12月美国大概率迎来今年的第三次加息,预计明年仍有三次加息,并可能在未来两年进入加息的尾声。以往金融危机大多是发生在美国加息加快的中后期,因而此时依然需要重视潜在的风险。当前短期外债压力较大的阿根廷、土耳其正是处在金融周期的顶峰附近,今年已先后遭遇了汇率的大幅贬值。

3.3 中国越过顶峰,控杠杆不走老路!

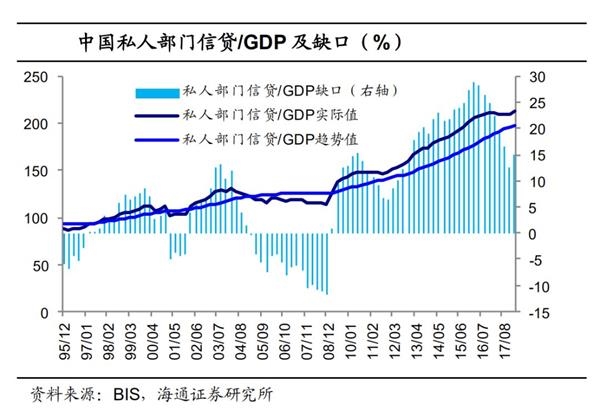

那么中国的金融周期处在什么位置?从信贷角度看,中国2009年以来私人部门信贷/GDP持续超过长期趋势,尤其是2012年以来,私人部门信贷/GDP缺口从6.5%大幅上升到2016年初的29%。但近两年中国的信贷扩张明显放缓,私人部门信贷/GDP缺口回落到15%左右。而从房价角度看,中国住宅实际价格指数2015年起快速上涨,但2017年起增幅也有放缓迹象。 因而,我国当前的金融周期或已越过顶峰,逐步开启下行。

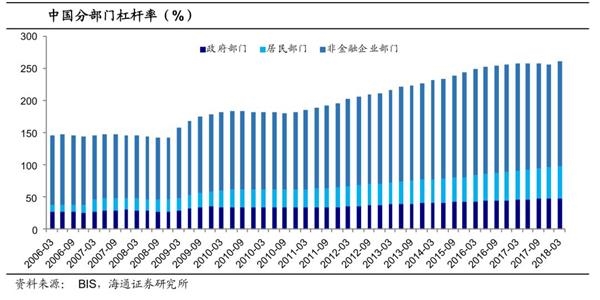

08年危机以来,我国私人部门信贷/GDP和房价都已快速上升到了历史顶峰。按BIS的统计,我国08年以来宏观杠杆率从145%左右上升到超过255%,私人部门杠杆率从115%左右上升到210%,与其他主要新兴市场相比,上升幅度是最大的。而历史上几次危机显示,金融周期的顶峰往往也是离金融危机最近的时候,所以高杠杆问题在过去两年的确使我国面临了比较严峻的时刻。所幸的是当时美联储还处在加息的早期,15、16年仅分别加息一次,外部压力相对有限。

值得肯定的是,过去两年我国采取控制宏观杠杆率、管住影子银行等一系列措施,抑制了信贷的无序扩张,并关注到了房价的过快上涨。各国央行从08年金融危机吸取的一个教训,就是对于金融监管的改进,中国央行逐渐形成和完善的“货币政策和宏观审慎政策”的双支柱调控框架,正是基于对金融周期和潜在风险的关注。随着金稳委的成立、资管新规的推出,我国影子银行告别了野蛮扩张,而随着“房住不炒”的落实和棚改货币化安置的逐渐退出,房地产市场也出现降温,这都有助于离危机更远一步。

经过08年危机以来的三轮加杠杆,我国经济保持了较快增速,但同时也产生了货币超发、债务激增的问题。由于采取了影子银行监管、抑制地产泡沫等措施,我国刚刚越过金融周期的顶峰,开始进入金融周期的下行阶段,这也带来了经济下行的压力。而随着美国继续加息缩表、并且明年欧央行也将停止购债,外部流动性持续收紧,此时如果为了避免经济失速而重走大水漫灌和举债刺激的老路,那么我们将可能再度回到高风险的时刻。 因此,只有减少对举债的依赖,通过补短板、降税费、促创新等措施进一步释放改革红利,借助这些长期有利的措施,才能真正经受住金融周期顶点的考验!

(文章来源:姜超宏观债券研究)

司雯嘉主张女人独立

司雯嘉主张女人独立