天风策略:4月下旬市场风险较大 看好6月末的成长股机会

04/15

10:18

摘要

核心结论:

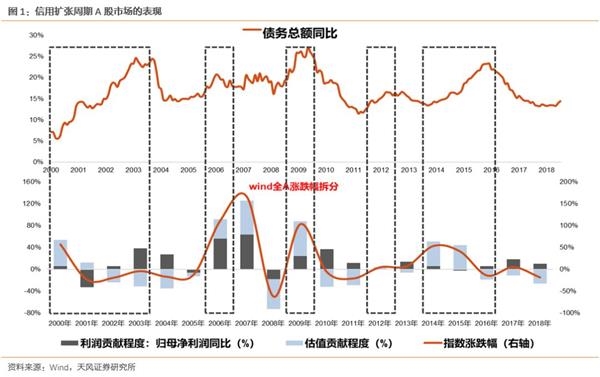

1、长周期视角来看,09、12、14-15三轮信用扩张周期中,最终均是逆周期板块更加占优。

2、顺周期板块09年相对沪深300表现最好,12年相对表现最差,14-15年表现居中。背后是信用扩张结构上的区别,企业部门中长期贷款占比09年最高(52%)、12年最低(21.3%)、14-15年居中(34.1%),今年一季度为44%。

3、因此,在短期经济复苏的乐观预期下,顺周期是交易性机会,但很难赚钱,5月经济数据证伪概率较大。

4、分子乐观情绪宣泄后,市场逻辑重回分母,但4-5月信用扩张力度可能放缓,导致4月下旬开始市场进入整体调整阶段。

5、6月下旬开始,经济回落的情况可能会再次提升信用的扩展力度,届时重点看好成长(创业板的估值提升和业绩加速相互配合)。

1、长周期视角,信用扩展的拐点已经确认,拉长来看,每轮信用扩张周期,成长相对胜率更高

年初以来,我们用“债务总额同比增速”来衡量的信用周期,已经出现非常明确的拐点。从2000年开始,中国一共经历了5轮信用扩张的阶段(图1方框中)。每一轮信用扩张的周期,对应到A股市场中,我们都可以发现一些明确的规律:

(1)信用扩张初期,盈利不能改善,信用扩张领先盈利改善6-12个月不等。(见图2)

(2)信用扩张初期,市场一般都能出现估值修复,赚估值提升的钱。

(3)信用扩张后期,企业盈利回升,但高利率和收紧的货币政策,导致杀估值。

(4)信用收缩阶段,市场全面杀估值,只能赚盈利增长的钱。

对于大类风格而言,在每轮信用扩张周期中,拉长来看,逆周期板块,比如成长风格的获胜概率总是更高。这与每一轮信用扩展周期中,基准利率的同步下调有重要联系。

在3月经济数据暂时改善的情况下,短期降息的必要性不足,但是在本轮信用扩张的过程中,为了托住6.2%-6.3%的经济增长底线,以确保2020年GDP 翻番的任务,降息仍然是储备工具之一。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团