中信证券:如何解决货币政策的“新三元悖论”?

2019

04/12

10:06

分享

返回

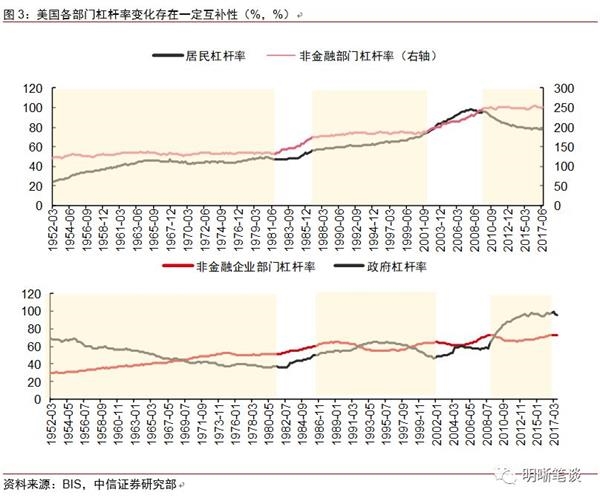

而美国各部门杠杆率变化互补性高。与中国情况相对应的是美国各部门杠杆率互补性较强,美国企业、居民、政府部门杠杆率增速存在明显的互补特征,尤其是政府部门与企业部门杠杆率增速的互补特征显著。

基建稳增长导致所有部门杠杆率抬升

以政府加杠杆和基建刺激的方式稳增长,会带来所有部门杠杆率的抬升。在以基建为发力点的经济刺激政策下,政府部门加杠杆以扩大基建投资。而基建为支出,地产为收入,基建投资需要通过地产和土地出让来偿债,因而表现为地产投资上升,进一步回到居民部门加杠杆消化房地产库存的道路上来。从历史上看,2008年的基建刺激要求2009年房地产开发投资快速上行并维持高位,2013年以来的基建投资增速高位运行也要求2016年以后的地产投资增速回升。而在地产投资增速上行阶段,居民部门中长期贷款规模也有明显增长。因此形成了政府、企业和居民部门杠杆水平均抬升的局面。

本文来源:明晰笔谈 作者: 责任编辑:杨宵敏

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团