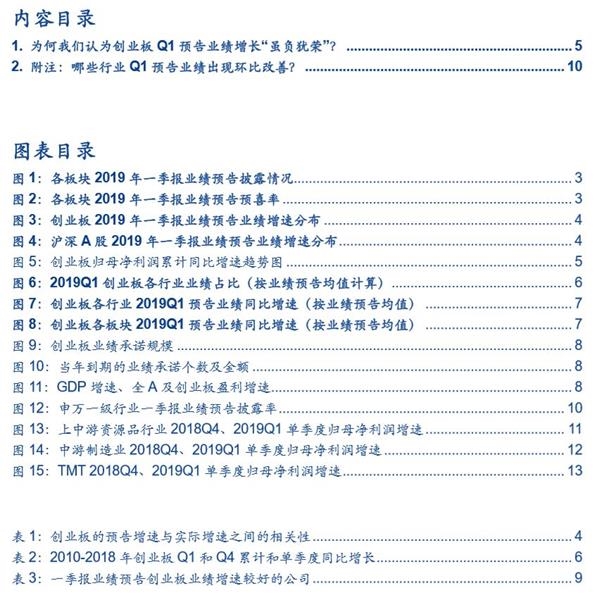

安信策略:为何我们认为创业板Q1预告业绩增长“虽负犹荣”

04/11

10:05

正文目录如下:

正文

1。为何我们认为创业板Q1预告业绩增长“虽负犹荣”?

首先,当我们回顾春节前年度预告的时候,就会发现创业板单季度增速已经在 2018Q4探底。从2018年年度业绩预告来看,可比口径下创业板2018年预告业绩增速同比负增长47.06%,较2017年(-16.50%)进一步明显下滑,Q4单季度同比增速超过-300%,创下有史以来创业板最差单季度业绩。

在创业板单季度增速已经在2018Q4探底的判断下,市场此前存在创业板是否在2019Q1出现类似于去年一季度超预期修复的可能。的确,在2017年Q4业绩增速经历大幅下滑后,2018Q1创业板(剔除温氏股份、乐视网)归母净利润增速为34.16%,较2017Q4单季度(同比口径业绩快报测算-28.56%)和2017Q1(26.52%)均出现明显上升,同时相对主板(非金融)(25.52%)和中小板(非金融)(20.85%)也具备明显优势。 显然, Q1创业板业绩同比增速出现环比回升的态势,较2018年报预告增速修复约45pct,但却依然是负增长。综合来看,我们认为2019Q1创业板预告业绩“虽负犹荣”,主要是基于以下几个方面:

第一,环比基数低,同比基数高,使得2019Q1创业板业绩负增长可以理解,也可以接受。站在当下,看待创业板2019Q1的预告业绩需要理解其所处的特殊背景。一方面,创业板在2018Q4单季度业绩出现断崖式滑坡,单季度盈利为-410.42亿元,同比增速超过-300%(详见《商誉减值超预期,A股单季度业绩增速或探底——2018年A股年度业绩预告详解》);同时,2018Q1创业板同比增速为28.75%,剔除温氏、乐视后增速高达约35%,高增长形成较高基数,使得今年继续增长变得困难( 详见《超市场预期!2018Q1创业板业绩预增30.12%—一季报预告前瞻解读系列三》)。

因此,在环比基数低,同比基数高的复杂背景下,2019Q1创业板业绩单季度盈利约218个亿(剔除温氏乐视后约为225个亿,同比增长仅为-7.18%。),相比2018年Q1(单季度盈利接近250亿元)为负增长,但是可比口径下较2017Q1的复合增长却超过了4%,较2016年Q1的复合增长超过了6%,使得2019Q1创业板业绩可以理解,也可以接受。此外,考虑到去年非经常性损益一定程度上,对于创业板盈利形成正面贡献(2018Q1创业板非经常性损益约为60亿元,同比增长84.25%。较历史同期而言,2018Q1非经常性损益处于高位),而非经常性损益在今年Q1的业绩影响则并不明显, 我们认为2019Q1创业板预告业绩“虽负犹荣”。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团