任泽平:未来货币政策空间还有多大?应该继续降准吗?

04/10

10:02

1)上半年中国经济还将惯性下滑,随着主动去库存周期结束、产能新周期和货币财政政策效应显现,年中经济将触底,下半年企稳,全年前低后稳,经济失速风险缓解。

经济有自身运行规律,关注世界经济、金融、库存、产能、房地产、政治等六大周期。

2)年初M2和社融增速触底回升,政策底(2018年3季度)、市场底(2019年1季度)、经济底(2019年中)将先后出现。

3)货币宽松和周期轮动,债市、股市、房市、商品将先后转好。

4)未来宏观政策既要防止对冲不及时、力度不够,也要防止力度过大、重走老路。

5)中国“增速换挡”步入“经济L型”触底期,有三次触底,第一次是2016年初,第二次是2019年中。

6)当前三大挑战:贸易摩擦具有长期性和严峻性;渐行渐近的人口危机;调动地方政府和企业家的积极性,推动新一轮改革开放。

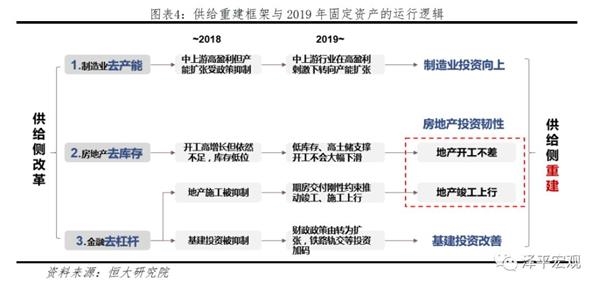

2.2 供给侧重建有望推动投资企稳

对经济形势的判断核心是投资,而对投资的判断,核心是地产投资(开工、竣工)、基建和制造业投资。

2018年及以前,供给侧改革对投资的扭曲。2018年及以前受供给侧改革影响投资出现分化:1)房地产去库存使房地产开工大幅增长。本轮以棚改为主的房地产去库存政策,使房地产库存绝对面积下降了30%、去化周期下降了50%,广义库存去化周期(13个月)下降到了本世纪初的水平。带动房地产销售、开工均出现了较大幅度的增长,开工面积从2015年底部10亿平同比增长50%至2018年15亿平。 2)制造业去产能使中上游利润大增但投资压抑。煤炭、钢铁等上游行业去产能、以及环保带来的产能收缩,叠加地产去库存带来的总量需求扩张,使得中上游企业迎来了历史上时间最长、幅度最大的一轮景气周期,截留了巨额盈利。但由于限制性的产能扩张政策,制造业投资仅小幅复苏。 3)金融去杠杆导致房地产开工和竣工的背离,以及基建投资的萎缩。金融去杠杆通过大幅压缩表外融资渠道,使得最依赖表外的房地产和地方政府融资紧张。导致房地产企业大幅压缩施工、拖长竣工周期。地产行业罕见的出现了持续的开工与竣工的背离,地产企业通过高周转模式把资源投入了能够带来现金流的开工与预售上。同时基建投资增速大幅下滑。

我们预计,2019年有望看到房地产、基建、制造业投资三驾马车共振。2019年,去杠杆、去产能、去库存这三种对投资的制约力量,在同时发生转向。去杠杆转为稳杠杆,去产能政策退出历史舞台,房地产由去库存转为补库存。随着供给侧改革退出,周期性的力量又将重新成为经济周期的主导。过去被抑制的基建投资、房地产施工/竣工以及制造业投资将重新转为扩张,而房地产开工在低库存的支撑下,虽然会回落但依然不错。总体上,在2019年,我们将有希望第一次看到房地产开工不差、竣工上行——地产投资高韧性,基建、制造业投资边际改善的组合,是这一轮经济复苏周期以来需求最好的阶段。 这种投资端的强劲,本质是对过去几年房地产库存不足、竣工交付不足、制造业产能不足的一种重建过程,因此,可以理解为供给侧的重建。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团