国泰君安李少君:经济超预期 把握市场三个胜负手

04/10

09:58

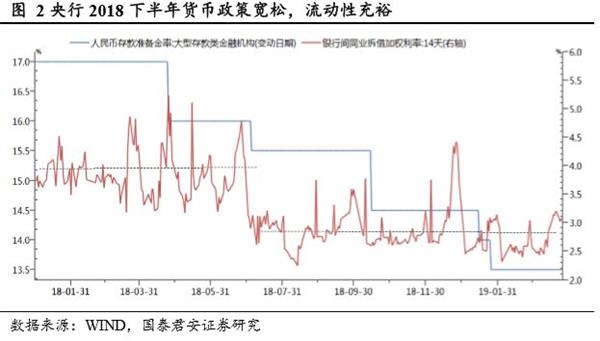

上半场主导因素是资金,行情分两阶段展开。2019年1月4日至3月12日,上证综指上涨24.18%,创业板指上涨46.02%。从行情结构表现的风格来看,行情的展开可以大致分为两个阶段,1月份和2月初以来。当前从行情趋势和结构来看,第一阶段主要是消费股带动,大盘股、白马股占优,第二阶段主要是成长股发力,风险偏好属性高的股票表现突出。从行情风格来看,大致经历了一轮“消费-成长-金融-周期”的轮动。结合私募排排网私募基金仓位指数以及陆股通周度净流入资金规模可以看出,在年初行情启动阶段,陆股通北上资金流入强劲,结合这部分资金相对更加青睐价值白马股,消费品行业最典型的是食品饮料、白酒以及家电受到青睐。从陆股通数据可以看到,到1月底外资进入力度阶段性有所减弱,而2月上半月又重新趋强,此后重回弱势。而在2月上旬私募基金仓位出现试探性上行,随后走弱,但进入2月下半月后两者正式“交接”,私募基金仓位指数开始持续上行,而外资流入趋于弱化,在这一阶段市场上高风险偏好的成长股表现占优。从行业风格指数表现来看,1月4日至3月12日,成长风格指数与消费风格指数涨幅分别为38.03%、34.69%,要强于周期风格指数与金融风格指数的29.18%、28.33%。结合资金总量以及市场资金结构来看,上半场行情主导因素是资金。

从增量资金变化来看,机构主流资金影响力有望加大。从市场存量格局上看,根据2018年底数据持有比例前五分别为:产业资本占流通股本比例61.74%、个人投资者持有流通股本比例为17.52%、保险持有流通股本比例为6.34%、陆股通背后的海外资金持有流通股本比例为4.56%、基金持有流通股本比例为4.41%。1)近期产业资本减持受到市场关注,或主要受到前期股权质押风险影响,但从总量上来看仍处于合理区间,根据减持新规,减持上市公司非公开发行股份的,在解禁后12个月内不得超过其持股量的50%;通过大宗交易方式减持股份,在连续90日内不得超过公司股份总数的2%,且受让方在受让后6个月内不得转让。整体来看,产业资本减持影响有限。2)前期作为市场行情主导的游资,主要青睐于高风险偏好股票,且交易风格快进快出,从资金特征看对于快速上涨行情更加具有适应性,而目前市场具有炒作题材的科创板相关的高科技、券商,猪周期利好的农林牧渔涨幅已经超过30%,市场震荡加大、垃圾股涨幅可观背景下,市场交易集中风险提升,游资活跃度预计将会有所降温。而持股周期相对偏短的散户资金更多表现出跟随趋势的特征,难以成为市场行情的主导资金。3)陆股通资金当前仍处于强势之中,考虑到存在内地资金绕道香港通道配资的可能,我们结合EPFR数据来看,可以看到近期外资流入力度整体确实趋于弱化。综合来看,随着市场加速上涨趋势的缓和,结合近期基金仓位、市场交易不同主体资金动态、基金业绩相对排名考量机制,后续机构主流资金入场有望发力,影响力提升。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团