兴证策略王德伦:增值税“三并二” 如何演绎?采掘和通信最受益

2019

03/29

10:56

分享

返回

2016年5月1日起,全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。增值税税基扩大,增值税收入在GDP占比再次快速提升,从5%上升到2017年的7%。

低税率、简税档是海外增值税体系两大特点

经济体系以制造业为主的国家拥有较低的增值税率

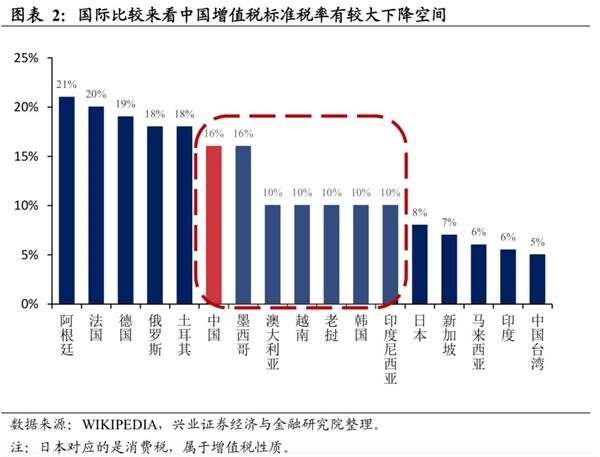

与中国增值税标准税率比较接近的国家样本中,各国增值税税率有两极分化特征:欧洲国家增值税标准税率普遍较重,在18%以上,但是亚洲主要国家增值税税率相对较轻,综合来看低于10%。

两极分化的原因可能体现在两个方面,一方面是欧洲国家社会福利负担较重,如法国和德国这类高福利国家,阿根廷和俄罗斯税率较高更多可能是由于本国财政状况较差所致;另一方面,亚洲国家,不管是发达经济体的日本、韩国和澳大利亚等,还是新兴经济体的越南和印度尼西亚等, 保持较低的增值税标准税率的一个重要原因是政府更重视支持制造业企业。

从中国的情况来看,虽然中国增值税标准税率为16%,稍微低于欧洲发达国家和阿根廷、俄罗斯等新兴市场国家的18%~20%,但是明显高于亚洲其他国家(10%以下)。 中国以制造业为经济支柱,本质上增值税体系应更接近于重视制造业的亚洲国家,所以从国际比较来看中国增值税标准税率还是有较大下降空间。

从增值税税率分档情况来看,单一档增值税税率最普遍

从增值税分档的国别统计来看,近50%的国家使用单一档增值税税率,一档标准税率加一档低税率类型以及一档标准税率加两档低税率类型分别占21.56%和22.16%,采用四档以上税率类型的国家比较少,仅占6.59%。

本文来源:XYSTRATEGY 作者:王德伦 责任编辑:赵瑜

四行仓库为你讲述英雄故事

四行仓库为你讲述英雄故事