海通固收姜超:股市和债市的风险偏好提高了吗?

03/05

11:05

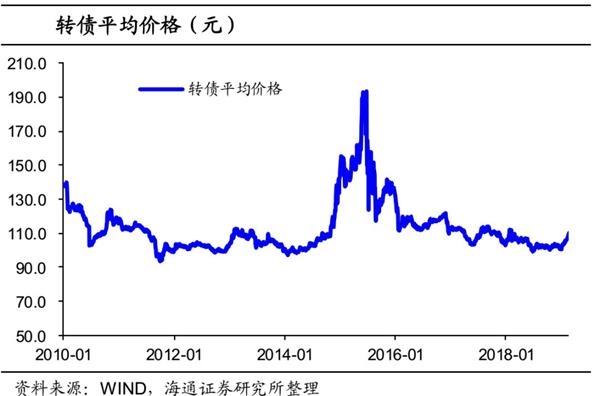

成交量回暖,流动性提升。18年随着转债市场表现不佳,成交量大幅萎缩,18年全年成交量在22.3亿元左右,其中下半年的日均成交量在16.5亿元。而19年以来转债市场成交大幅回暖,日均成交量上升至31.3亿元左右。其中2月以来转债市场日均成交量达到43.7亿元,已经与18年1月时的高点持平。

估值跌入历史均值以下。由于转债的弹性一般不及正股,因此转债估值与股市的变动方向往往相反。19年以来随着股市的上涨,转债市场的估值明显压缩。截止2月22日,转债市场转股溢价率均值为 28.9%,19年以来下行了9.4个百分点,再度跌入历史均值(31.2%)以下,但仍高于18年1月时的水平。中平价和高平价券的估值分别为22.5%和6.88%,同样在上一轮高点之上,因此转债估值仍有压缩空间。

整体来看,转债市场19年以来的风险偏好明显回升,其中转债价格大幅上涨,成交量也明显提升。但纵向对比来看,转债价格、成交量等指标刚刚回到上一轮反弹高点( 18年1月左右)时的水平,而估值仍在上一轮高点之上。因此转债市场的风险偏好仍有提升的空间。

4。 债券牛市扩散,增配风险资产

2018年以利率债和高等级信用债为代表的无风险资产表现最佳,但从18年11月起,中低等级信用债收益率也开始下行,19年以来,股市出现了大幅上涨,风险资产的风险偏好明显回升。

我们认为风险偏好回升的趋势仍会持续,债券牛市有望逐渐扩散,从无风险资产扩散至信用债、可转债、股票等风险资产。理由一是社融等领先指标企稳,经济将有望在半年左右见底,这意味着企业盈利也有了回升的希望;二是宽信用和支持民企政策不断加码,宽货币向宽信用逐渐传导,有利于改善融资环境,从而降低信用风险;三是减税降费有利于降低企业成本,改革有利于提升企业效率,提高盈利好转预期。

"宁波汤团店"卖上海汤团

"宁波汤团店"卖上海汤团