海通固收姜超:股市和债市的风险偏好提高了吗?

2019

03/05

11:05

分享

返回

1.2 数量角度:低信用等级主体净融资状况较去年同期改善

数量方面,年初以来低信用等级主体净融资状况较去年同期改善。18年11月AA及以下主体净融资回正,12月发行量进一步上升至1225.87亿元,受偿还量影响,净融资额与11月差异不大,为175.65亿元。考虑到春节因素,我们将1月与2月的数据进行合并,从合并数据看,19年1-2月(截至2月23日数据)净融资额为-241.78亿元,融资状况较去年同期有所改善。

从推迟或取消发行的情况看,18年11、12月与19年1月的数据差异不大,与发行量的走势相匹配,19年2月受发行量较小的影响,推迟或取消发行的只数也较少,AA及以下主体仅1只。

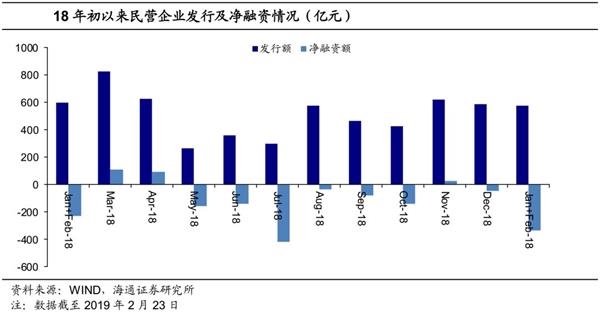

分企业属性看,民营企业融资状况仍待改善。在政策推动下,伴随11月信用风险偏好回升,民营企业债券融资状况也经历了回升,发行量提高至620亿元,净融资额于18年4月以来首次回正。但12月发行量有所下降,净融资额又回到负值水平。同样的将1月与2月的数据合并,19年1-2月发行量与18年同期差异不大,不过净融资额有所下降,民企融资状况仍待改善。

二级市场成交活跃度有所上升。二级市场成交方面,AA及以下主体评级的债券成交占比在18年12月下降,19年1月基本持平,2月从截至23日的数据看成交占比有所回升,市场对于低等级债券的关注度有所上升。

本文来源:姜超宏观债券研究 作者:姜超 责任编辑:杨宵敏

"宁波汤团店"卖上海汤团

"宁波汤团店"卖上海汤团